寻衅滋事会被怎么处理?不小心冲动了还能救吗?

你有没有遇到过这种情况——朋友聚会喝多了,几句口角升级成推搡;或者路上被人别了一下车,一怒之下冲下车理论,结果闹大了,警察来了,一句“涉嫌寻衅滋事”把你带回了派出所? 那一刻,你可能懵了:“我只是气...

最近手头紧,房贷、车贷或者网贷一时还不上,结果突然收到法院传票,说被银行或贷款机构起诉了,最让人慌的是——没过多久,银行卡里的钱莫名其妙就被“锁住”了,工资进不去,日常开销全乱套,这时候你才猛然意识到:原来贷款逾期被起诉后,账户真的可能被冻结!但问题是,到底多久会冻?有没有提前预警?我们普通人能不能做点什么来避免最坏的结果?

今天咱们就来把这件事掰开了、揉碎了讲清楚。

很多人以为,只要被起诉,银行就会马上申请法院冻结你的所有账户,其实不然。法律程序是有步骤的,不是“一键封号”那么简单。

一般流程是这样的:

重点来了:真正导致账户被冻结的关键动作,是“财产保全申请”。

如果债权人在起诉的同时,担心你转移资产、逃避执行,就可以向法院申请“诉中保全”或“诉前保全”,一旦法院审查通过,就会立即发出裁定书,通知银行冻结你名下的存款、微信、支付宝等资金账户。

从起诉到冻结,快的话可能只有几天,甚至当天完成;慢的话也可能几个月都没动静——这完全取决于对方是否申请保全,以及法院的处理速度。

我结合实务经验,给你梳理出三种典型场景:

✅诉前保全 —— 最快冻结,防你不备

有些金融机构风控非常严格,在正式起诉前就申请了财产保全,这种情况下,你可能还没收到传票,账户就已经被冻了,常见于金额较大、逾期时间长、有明显逃避迹象的案件。

⏱ 时间节点:从逾期到冻结,短则7天,长则30天内。

✅诉中保全 —— 起诉后冻结,留有余地

这是最常见的模式,债权人先起诉,开庭前或审理过程中发现你没有还款意愿,于是追加保全申请,法院一般会在48小时内作出裁定,并交由执行局实施冻结。

⏱ 时间节点:从收到传票到冻结,大约1-2周。

✅判决后执行阶段冻结 —— 拖到最后才动手

如果你没被申请保全,正常走完庭审流程,法院判你还钱,但判决生效后你依然不履行,债权人申请强制执行,这时法院才会启动查控系统,全面冻结你名下财产。

⏱ 时间节点:从判决生效到冻结,一般不超过15天。

所以你看,冻结不是必然发生,也不是立刻发生,但它一旦发生,就意味着你已经失去了主动权。

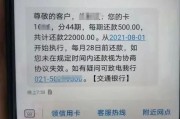

我去年代理过一个案子,当事人小李借了一笔12万的信用贷,因为疫情失业连续6个月没还,平台先是电话催收,后来发律师函,他都当耳边风,心想“我又没跑,凭什么怕他们”。

结果第8个月,他突然发现工资卡无法取现,一查才知道——法院已经冻结了他全部银行账户,连微信零钱都被限制使用。

我去调卷宗才发现:这家平台在起诉的同时提交了《财产保全申请书》,理由是“借款人失联且有转移资产风险”,法院当天就批准了,而小李根本没留意法院寄来的纸质传票(被物业误拆扔掉了),错过了答辩和反制的最佳时机。

最后虽然我们帮他解除了部分生活必需资金的冻结,但信用受损、工作受影响,整整花了半年才缓过来。

这个案例告诉我们:沉默不是应对方式,忽视才是灾难的开始。

根据我国《民事诉讼法》相关规定:

这意味着:银行、持牌消费金融公司等机构申请冻结你账户时,几乎不需要自己担风险,操作门槛极低。

作为从业十几年的执业律师,我想告诉你一句掏心窝子的话:贷款逾期不可怕,可怕的是你以为“只是晚还几天没关系”。

一旦进入司法程序,你就不再是“欠钱的人”,而是“被执行对象”,账户冻结只是第一步,后续还可能面临列入失信名单、限制高消费、房产拍卖等一系列连锁反应。

那该怎么办?记住这三个关键动作:

真正的法律智慧,不是等到出事才找补救,而是在风暴来临前,就已经修好了屋顶。

你现在或许正站在逾期的边缘,但只要愿意面对,一切都还有转机,别让一次财务危机,变成人生的滑铁卢。

贷款逾期被起诉后,账户多久会被冻结?关键时间点你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。生活总有波折,但法律从不拒绝悔改的人,往前一步,未必是深渊,可能是出路。

你有没有遇到过这种情况——朋友聚会喝多了,几句口角升级成推搡;或者路上被人别了一下车,一怒之下冲下车理论,结果闹大了,警察来了,一句“涉嫌寻衅滋事”把你带回了派出所? 那一刻,你可能懵了:“我只是气...

你有没有过这样的瞬间——月底翻银行卡余额,突然想起这个月的社保还没交?或者刚换了工作,新单位说“试用期不交社保”,心里咯噔一下,不知道该怎么办?更别说自由职业者、个体户,每个月自己交社保简直像在闯关:...

你有没有过这样的经历?某天突然收到法院传票,一看原因——“因个人贷款逾期未还,银行已向法院提起诉讼”,那一刻,心猛地一沉,脑子里全是“完了,要坐牢了吗?”、“房子车子会不会被拍卖?”、“征信是不是彻底...

你有没有过这样的瞬间?躺在床上翻来覆去睡不着,脑子里全是那个曾经说要陪你走完一生的人——如今却连一句话都懒得和你说,孩子在隔壁房间熟睡,厨房的碗还堆着没洗,而你们之间的沉默,比争吵更让人窒息。 这时...

你有没有想过,吵架时推搡一下、摔个东西,可能不只是“家务事”那么简单?很多人觉得“两口子打架,床头打架床尾和”,可法律不这么看,一旦涉及家庭暴力,事情的性质就变了——从“情绪失控”变成“违法行为”,甚...

最近手头紧,房贷、车贷或者网贷一时还不上,结果突然收到法院传票,说被银行或贷款机构起诉了,最让人慌的是——没过...

点击复制推广网址:

下载海报: