贷款逾期被起诉了还能协商吗?别慌,这样谈才有转机!

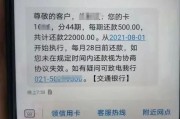

你有没有过这样的经历?某天突然收到法院传票,一看原因——“因个人贷款逾期未还,银行已向法院提起诉讼”,那一刻,心猛地一沉,脑子里全是“完了,要坐牢了吗?”、“房子车子会不会被拍卖?”、“征信是不是彻底...

你有没有过这样的瞬间——月底翻银行卡余额,突然想起这个月的社保还没交?或者刚换了工作,新单位说“试用期不交社保”,心里咯噔一下,不知道该怎么办?更别说自由职业者、个体户,每个月自己交社保简直像在闯关:流程复杂、缴费比例看不懂、线上线下来回跑……别急,今天我就以一个老律师的身份,跟你掏心窝子聊聊:居民社保到底该怎么交?出了问题又该怎么办?

咱们先捋清楚一件事:“居民社保”主要指的是城乡居民基本养老保险和城乡居民基本医疗保险,它和职工社保不一样,职工社保是单位+个人共同缴纳,而居民社保主要是没有固定单位的人自己交,比如灵活就业人员、个体户、农民、学生、未就业居民等。

只要你是中国公民,没参加职工社保,又想未来有养老金、生病能报销,那你就该考虑交居民社保,尤其是这三类人:

记住一句话:在哪参保,就在哪享受待遇。

户籍地就是默认参保地,比如你是湖南农村户口,即使在北京打工但没签劳动合同,你也应该回湖南老家交居民医保和养老,有些城市允许“居住证参保”,具体得看当地政策。

居民社保最大的特点是“按年缴费、档次自选”。

举个例子:老张是四川农村人,今年选了养老保险每年缴2000元档,医保缴了380元,他60岁后每月大概能领到500-700元养老金,加上基础养老金,基本够日常开销。

现在交社保越来越方便了:

⚠️ 特别提醒:医保缴费有时间限制!一般是每年9月到12月集中缴费,错过就得等明年,中间生病住院全自费,血亏!

“我年轻不用交,老了再说”

错!养老保险讲究“多缴多得、长缴多得”,你现在每年交500元,连续交20年,和45岁才开始交,结果天差地别。

“我已经买了商业保险,就不交居民医保了”

大错特错!商业保险是补充,居民医保才是“保命底裤”,一场大病下来,医保能报70%以上,商业险再报一部分,双保险才安心。

“断缴几个月没关系”

对养老影响不大,但医保一旦断缴,次月就不能报销!重新缴要等3-6个月恢复待遇,这段时间看病全自费。

我去年代理过一个案子,挺让人心疼的,当事人小李,90后,杭州做直播带货,没签劳动合同,一直自己交居民医保,2023年夏天他突发急性阑尾炎住院,花了两万八,结果一查——他忘了交当年的医保!因为错过了集中缴费期,系统显示“未参保”,所有费用全部自掏腰包。

后来我们帮他申请了“困难救助”,只补回来三千多,我问他:“为什么不设个提醒?”他说:“总觉得还年轻,不会出事。”

我说:“可风险从来不挑年龄。”

这个案子让我更加坚定:再忙,也不能忽略社保这件‘小事’,它不是负担,而是你对抗意外最温柔的铠甲。

根据《中华人民共和国社会保险法》第二十一条规定:

“新型农村社会养老保险实行个人缴费、集体补助和政府补贴相结合。”

第二十五条规定:

“城乡居民基本医疗保险实行个人缴费和政府补贴相结合,享受最低生活保障的人、丧失劳动能力的残疾人、低收入家庭六十周岁以上的老年人和未成年人等所需个人缴费部分,由政府给予补贴。”

这些法律条文告诉我们:居民社保不是可有可无的选择,而是国家为你兜底的基本权利,你每缴一分钱,政府都配套补贴,本质上是一份“被托举的保障”。

作为从业十几年的律师,我见过太多人因为不懂规则吃大亏,今天我想说一句实在话:交社保,不是为了相信世界有多好,而是为了在它变坏的时候,你还有退路。

居民社保门槛低、成本小、回报稳,特别适合没有单位挂靠的人群,别再觉得“几百块没必要”,也别再迷信“我自己扛得住”,真正的成熟,是从学会为自己铺后路开始的。

看完这篇文章,请立刻做三件事:

社保,是你写给未来自己的一封情书,别让它,因一时疏忽变成一纸空白。

—— 一位懂法,更懂生活的律师

居民社保怎么交?漏缴断缴别慌,这份实操指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?某天突然收到法院传票,一看原因——“因个人贷款逾期未还,银行已向法院提起诉讼”,那一刻,心猛地一沉,脑子里全是“完了,要坐牢了吗?”、“房子车子会不会被拍卖?”、“征信是不是彻底...

你有没有过这样的瞬间?躺在床上翻来覆去睡不着,脑子里全是那个曾经说要陪你走完一生的人——如今却连一句话都懒得和你说,孩子在隔壁房间熟睡,厨房的碗还堆着没洗,而你们之间的沉默,比争吵更让人窒息。 这时...

你有没有想过,吵架时推搡一下、摔个东西,可能不只是“家务事”那么简单?很多人觉得“两口子打架,床头打架床尾和”,可法律不这么看,一旦涉及家庭暴力,事情的性质就变了——从“情绪失控”变成“违法行为”,甚...

你有没有遇到过这种吓人的事——某天突然收到法院传票,打开一看,自己居然成了被告,可明明啥都没干?更离谱的是,对方告你的事,压根儿就是子虚乌有,证据也是拼凑出来的,这时候你可能不是倒霉,而是撞上了虚假诉...

你有没有过这样的经历?账单日刚过,手机突然弹出一条“还款失败”的提示,再一看时间——已经逾期3天了,心跳瞬间加速,脑子里全是“征信会不会被拉黑?”“银行会不会起诉我?”“以后还能贷款买房吗?”……别急...

你有没有过这样的瞬间——月底翻银行卡余额,突然想起这个月的社保还没交?或者刚换了工作,新单位说“试用期不交社保...

点击复制推广网址:

下载海报: