抖音逾期哪里查询?逾期了怎么应对?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易让人焦虑的话题:抖音逾期哪里查询?如果你用过抖音的金融服务,比如抖音支付、借贷功能,可能偶尔会碰到还款逾期的情况,别慌,我来帮你理清思路...

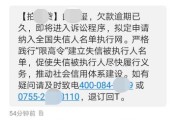

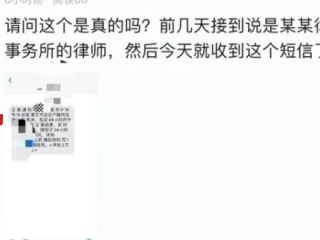

手机突然弹出一条短信,写着“您已涉嫌贷款逾期,我方已启动征信调查程序,请立即还款,否则将上报央行征信系统”……一看就让人心慌,可问题是,这条短信到底是不是真的?它有没有法律效力?更重要的是——如果我是金融机构或催收机构,想发一条合规又有效的“贷款逾期调查通知”短信,该怎么写才不踩雷?

今天咱们不讲大道理,就用大白话,把这个问题掰开揉碎说清楚。

很多人觉得,催款嘛,发个短信提醒一下,语气强硬点也没啥,但现实是,一条看似简单的“逾期调查通知”短信,背后涉及《民法典》《个人信息保护法》《消费者权益保护法》,甚至可能触碰《治安管理处罚法》的红线。

如果你在短信里写:“再不还钱就去你家贴告示!”或者“已经报警抓你了!”——这已经不是提醒,而是恐吓,属于典型的违法行为。

那什么样的短信才算合法、专业、又能起到警示作用呢?

先上模板(可直接参考使用):

【xx金融】尊敬的客户XXX(身份证后四位XXXX),您好,根据系统记录,您名下贷款(合同编号:XXXXXX)截至今日已逾期X天,当前欠款金额为¥X,XXX.XX元,我司已启动贷后管理调查程序,并将按约定向征信机构报送逾期信息,如您已还款,请忽略此消息;如有异议或需协商还款,请于24小时内致电客服XXXX-XXXXXXX,感谢您的配合。

是不是感觉语气冷静、信息完整、没有威胁?这才是专业机构该有的样子。

我们来拆解这个模板的关键点:

催收的目的不是吓人,而是推动还款,情绪化的语言只会激化矛盾,甚至引发投诉或诉讼。

去年有个真实案例:某网贷平台给一位逾期两个月的用户发了条短信:“你已被列入全国失信名单,子女不得上重点学校,三天内不还钱,我们将公开你的裸照。”

结果这位用户根本没拍过什么“裸照”,但被吓得精神焦虑,直接报了警,并起诉平台侵犯名誉权和人格尊严。

法院最终认定:短信内容严重失实,带有侮辱性和威胁性,超出合理催收范围,判决平台赔偿精神损害抚慰金8000元,并公开道歉。

你看,一条短信,不仅没要回钱,反而赔了钱,还上了新闻,得不偿失。

《中华人民共和国民法典》第一千零三十二条:

自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《个人信息保护法》第十条:

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

《互联网金融逾期债务催收自律公约》第十三条:

催收人员不得使用恐吓、威胁、侮辱等不当语言或行为;不得向无关第三人透露债务人信息。

《治安管理处罚法》第四十二条:

写恐吓信或以其他方法威胁他人人身安全的,可处五日以下拘留或五百元以下罚款。

所以你看,你以为只是“提醒一下”,其实已经在法律边缘试探了。

作为一名处理过上百起借贷纠纷的律师,我想说:真正的专业,不在于你能多狠地施压,而在于你能不能在合法框架内,既维护债权,又守住底线。

一条好的“贷款逾期调查通知”短信,应该像一杯温水——让人警醒,但不至于烫伤。

它要传递三个核心信息:

✅ 我知道你逾期了(事实清晰)

✅ 后果你要承担(规则明确)

✅ 你还有一条路可以走(留有出路)

这才是有温度的合规,也是可持续的催收逻辑。

最后提醒所有借款人:逾期不可怕,可怕的是逃避,主动沟通、坦诚面对,往往比躲着更有效。

也提醒所有放贷机构:催收不是斗狠,合规才是长久之道。

一条短信,既是通知,也是形象,写好了,是风控;写砸了,就是风险。

贷款逾期了收到调查通知短信?这种短信怎么写才合法又有效?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易让人焦虑的话题:抖音逾期哪里查询?如果你用过抖音的金融服务,比如抖音支付、借贷功能,可能偶尔会碰到还款逾期的情况,别慌,我来帮你理清思路...

你是不是刚拿到手机,看着别人“滴”一下就付款,自己却还在翻钱包找零钱?或者已经下载了支付宝,但除了扫码付钱,其他功能压根没碰过?别急,今天咱们不整那些官方说明书式的操作流程,我以一个老律师的视角,结合...

最近有不少朋友来咨询,说自己收到了网贷平台的起诉通知,有的是短信,有的是邮件,甚至还有直接收到法院传票的,一下子就慌了神,吃不下睡不着,不知道该怎么办,确实,“起诉”这两个字听起来就挺吓人的,尤其是对...

咱们现在谁还没跟银行打过交道?房贷、车贷、消费贷……一不留神,还款日就错过了,这时候很多人心里打鼓:我是不是逾期了?银行到底知不知道?他们会怎么通知我?最常见的就是——银行贷款逾期会发短信吗? 答案...

大家好,我是张律师,一名从业多年的金融法律顾问,我想和大家聊聊一个很多人都会遇到的烦心事:平安银行的逾期记录查询,逾期听起来可能只是个小问题,但它就像一颗定时炸弹,不及时处理,可能会影响你的信用记录,...

手机突然弹出一条短信,写着“您已涉嫌贷款逾期,我方已启动征信调查程序,请立即还款,否则将上报央行征信系统”……...

点击复制推广网址:

下载海报: