逾期的人哪里贷款?逾期后如何安全解决资金困境?

嗨,朋友们,我是张律师,今天咱们来聊聊一个很多人头疼的问题:逾期了还能贷款吗?如果你因为各种原因不小心逾期了信用卡或贷款,可能会觉得天塌下来了,担心信用记录毁了,再也借不到钱,别慌,作为从业多年的律师...

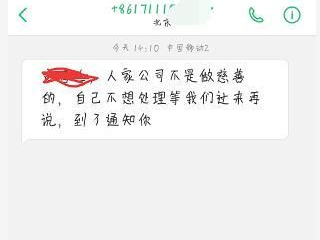

你有没有接过那种让人浑身起鸡皮疙瘩的催收短信?

“再不还钱就去你老家贴大字报!”

“已经上报征信,这辈子别想贷款了!”

“你老婆孩子我们都知道,别逼我们上门!”

说实话,这些话术不仅吓人,更可能是违法的。

作为执业十几年的律师,我见过太多因为一条短信引发的官司——客户觉得被侮辱,反手一个起诉,银行或第三方催收机构赔得底儿掉。

所以今天咱不讲大道理,就掏心窝子聊聊:贷款逾期后,到底该怎么发催收短信,才能既让借款人重视还款,又不踩法律红线?

很多人误以为催收越狠越有效,其实恰恰相反。

真正专业的催收短信,讲究的是“理性施压、留有余地”。

你可以催,但不能越界;你可以提醒后果,但不能制造恐慌。

举个例子:

❌ 错误示范:“你不还钱就是老赖,全家都跟着丢脸!”

✅ 正确写法:“尊敬的张先生,您尾号1234的贷款已逾期15天,当前欠款本金+利息共计¥8,670,根据合同约定,逾期将影响个人征信记录,并可能产生额外罚息,请您尽快处理,避免后续不利影响,如有疑问,请致电客服XXX。”

看到区别了吗?

前者情绪化、带人身攻击,属于典型的“软暴力”;后者客观陈述事实、引用合同依据、提示法律后果,既保持专业,又不失温度。

我在代理多起消费者维权案中发现,很多机构栽就栽在这三点上:

泄露隐私信息

比如在短信里写“我们已经联系您单位领导”“您住在XX小区X栋X单元”,这属于非法提供或公开他人个人信息,违反《民法典》第1034条。

威胁、恐吓、侮辱性语言

“上门泼油漆”“把你照片发朋友圈”这类话,哪怕只是开玩笑,一旦留下证据,就构成侵犯人格权,法院判赔几万块都不稀奇。

冒充公检法或政府机关

“本通知由XX市公安局金融监管科发出”——这是赤裸裸的违法行为,轻则行政处罚,重则涉嫌招摇撞骗罪。

记住一句话:催的是债,不是命;要的是钱,不是尊严。

如果你想自己写催收短信,不妨套用这个模板:

【平台名称】尊敬的[姓名]:

您于[时间]申请的[贷款产品]已逾期[天数]天,尚欠本金[金额]元,利息[金额]元。

根据双方签署的《借款协议》第X条,逾期将计入征信系统,并按日计收罚息(年化X%)。

建议您于[合理期限]前完成还款,以免影响信用及后续金融服务。

如有困难可拨打客服电话[号码]协商处理方案。

——[机构名称] [日期]

这套话术有几个妙处:

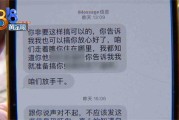

去年我接手一个案子,某网贷公司给客户发了这样一条短信:

“王先生,你再不还钱,我们就把你欠款的事告诉你老婆!别怪我们不讲情面。”

结果这位王先生刚离婚不久,前妻根本不知情,他觉得人格受到严重侵犯,直接起诉到法院。

庭审中,对方辩称“只是提醒”,但我们提交了短信截图、通话记录和心理诊断书(显示其出现焦虑症状),最终法院认定:该短信具有明显威胁性质,超出合理催收范围,侵犯原告人格尊严。

判决结果:赔偿精神损害抚慰金2.8万元,登报道歉。

法官当庭说了一句让我印象极深的话:

“催收可以有力,但不能无德,法律保护债权,也守护每个人的体面。”

最后我想说句实在话:

催收不是战争,而是修复关系的过程。

借款人一时困难,不代表他不想还;你态度专业、语气克制,反而更容易唤醒他的还款意愿。

真正高明的催收,不是让人害怕,而是让人意识到问题的严重性,同时愿意主动解决问题。

下次发催收短信前,不妨先问自己三个问题:

答案清楚了,路也就对了。

别忘了,法律从不支持“以恶制恶”。

合法、合规、合情、合理的催收,才是长久之道。

嗨,朋友们,我是张律师,今天咱们来聊聊一个很多人头疼的问题:逾期了还能贷款吗?如果你因为各种原因不小心逾期了信用卡或贷款,可能会觉得天塌下来了,担心信用记录毁了,再也借不到钱,别慌,作为从业多年的律师...

某天晚上正吃饭,手机“叮”一声,跳出一条短信:“您已逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心里“咯噔”一下,饭都吃不下了,更让人难受的是,有些短信语气强硬、措辞吓人,甚至带点人身威...

半夜手机“叮”地一声,一条短信跳出来——“您在XX银行的贷款已逾期,请尽快还款,以免影响征信”,那一刻,心跳可能直接漏了一拍。 是不是真的逾期了?这短信是真是假?会不会是诈骗?要不要立刻点链接还钱?...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心的话题:提出离婚后,到底要等多久才能拿到那张象征新开始的离婚证?别着急,我会用最接地气的方式,把这事儿掰开揉碎了讲清楚,离婚这事儿,本身就够...

在北京打拼的人,谁不关心自己的社保?买房、买车、孩子上学、看病报销、退休养老……桩桩件件都和它挂钩,可问题是,很多人每个月工资条上看着“五险一金”扣得明明白白,却从没真正搞清楚过——我的社保到底交了没...

你有没有接过那种让人浑身起鸡皮疙瘩的催收短信? “再不还钱就去你老家贴大字报!” “已经上报征信,这辈子别...

点击复制推广网址:

下载海报: