车贷逾期被短信轰炸?别慌!三步自救法帮你稳住征信、避免被起诉

最近有位朋友私信我,说手机突然收到一连串来自“长安汽车金融”的催收短信,内容一条比一条急:“您的贷款已严重逾期,请立即还款,否则将影响个人征信!”、“系统即将上报央行征信,后果自负!”……他吓得差点把...

一觉醒来手机炸了,十几条短信接连弹出,全是“紧急通知”“最后警告”“已移交法务处理”这类字眼,语气严厉得像法院传票提前到了,更离谱的是,你刚想喘口气解释几句,对方却转头把你给告了——不是你欠钱不还,而是你“侵犯名誉权”?听起来是不是有点荒唐?但现实中,还真有人就这么栽了。

今天咱们就来聊个真实又扎心的话题:贷款逾期后收到催收短信,本来是自己理亏,怎么反而成了被起诉的一方?是平台越界施压?还是我们误解了法律边界?别急,听我慢慢给你掰扯清楚。

很多人觉得,欠钱还债天经地义,平台发几条短信催你还款,再正常不过,可问题是,“催收”这两个字,不是你想怎么收就怎么收的,法律上对催收行为有明确限制,尤其是信息内容、发送频率、沟通方式这些细节,一旦越界,就从“合法维权”变成了“侵权行为”。

举个例子:

小李因为疫情失业,信用卡和网贷一共逾期了两万多,催收公司开始轮番轰炸:

小李精神崩溃,去报警也没用,因为对方没直接暴力威胁,但他一咬牙,反过来把催收公司告上了法庭,理由是:侵犯名誉权、隐私权、人格尊严。

结果你猜怎么着?法院判了:催收公司败诉,赔偿精神损失费5000元,公开道歉。

为什么?因为那些短信已经超出了“提醒还款”的范畴,属于侮辱性、恐吓性传播,而且未经同意向第三方泄露债务信息,严重违反《民法典》相关规定。

来看一个真实判决案例(简化版):

原告张某因车贷逾期3个月,被某金融公司委托的第三方催收机构连续7天每天发送5条以上短信,内容包括:“张某已被列入全国失信名单”“子女将无法上重点学校”“警方即将立案通缉”,催收人员还多次拨打其母亲电话,称“儿子在外面借高利贷赌博”。

张某从未涉赌,也未被列为失信被执行人,他愤而起诉,要求停止侵害、赔礼道歉并索赔精神损害抚慰金。

法院审理认为:

最终判决:被告公司赔偿8000元,并在本地报纸刊登致歉声明。

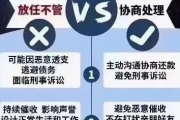

这个案子告诉我们:催收可以存在,但必须守规矩,一旦越界,哪怕你是债权人,也可能从原告变成被告。

根据我国现行法律法规,催收行为必须遵守以下底线:

换句话说,催收只能针对债务人本人,在合理时间、通过合法方式、使用客观陈述进行提醒,一旦夹杂虚假信息、情绪化攻击或扩散至亲友圈,就不再是“催收”,而是“网络暴力”。

作为从业十几年的执业律师,我想说句掏心窝子的话:欠钱确实不该拖,但催收也不能为所欲为。

如果你是借款人,

如果你是出借方或催收机构,更要明白:

说到底,债务关系的本质是契约,而维系契约的,不只是金钱,更是规则与尊重。

所以下次当你收到那条写着“再不还钱就让你社会性死亡”的短信时,先别慌,也别怒,冷静下来问一句:

“你说的,是真的吗?发给我妈,经我同意了吗?‘通缉’两个字,是你能随便用的吗?”

最有力的反击,不是骂回去,而是拿起法律武器,轻轻一句:“你已违法,请自重。”

这才是现代公民应有的底气。

贷款逾期收到催收短信,结果反被告了?这事儿到底谁在理?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近有位朋友私信我,说手机突然收到一连串来自“长安汽车金融”的催收短信,内容一条比一条急:“您的贷款已严重逾期,请立即还款,否则将影响个人征信!”、“系统即将上报央行征信,后果自负!”……他吓得差点把...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:上班可以不交社保吗?这个问题听起来简单,但背后藏着不少法律门道和人情冷暖,想象一下,你辛辛苦苦上班,结果发现公司没给你交社保,这可不是小...

哎呀,碰上这种事儿,谁心里都不痛快,甭管是打架斗殴、交通事故,还是工作中不小心受了伤,只要鉴定下来是“轻伤”,那处理起来就得既讲情理,更得讲法律,这都过去20天了,您是不是心里还七上八下的,不知道下一...

你有没有这样的经历?深夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响个人征信……”那一刻,心跳瞬间加速,脑子里全是“完了,忘了还”、“会不会被起诉”、“...

嘿,朋友,如果你正因信用卡逾期或其他原因急需3000元,心里可能满是焦虑和迷茫,别担心,作为一名资深律师,我经常遇到类似案例,我就用口语化的方式,跟你聊聊这个话题,逾期不是世界末日,但处理不当可能雪上...

一觉醒来手机炸了,十几条短信接连弹出,全是“紧急通知”“最后警告”“已移交法务处理”这类字眼,语气严厉得像法院...

点击复制推广网址:

下载海报: