花呗逾期商品哪里看?逾期了如何应对?

亲爱的读者,作为一名资深律师,我经常接到关于信用支付的咨询,我们就来聊聊一个常见问题:花呗逾期后,商品信息在哪里查看?这里的“商品”可能让你有点困惑,其实它指的是你的逾期记录或相关账单细节,花呗作为支...

你有没有这样的经历?深夜手机突然震动,一看是条短信:“尊敬的客户,您在我司的贷款已连续逾期15天,当前欠款本金加利息共计28,640元,请于今日内还款,否则将上报征信并启动法律程序。”

短短几十个字,瞬间让人心跳加速,焦虑、羞愧、害怕……各种情绪一股脑涌上来,有人立马转账求“息事宁人”,也有人选择装死不回,结果越拖越严重,最后连电话都不敢接。

作为从业十几年的执业律师,我每天都能接到类似的咨询:“张律师,这种短信算不算威胁?”“他们真能把我告上法庭吗?”“我现在还不上,是不是这辈子就完了?”

咱们就坐下来,心平气和地聊一聊——当你收到贷款逾期短信时,到底该怎么办?哪些是合法提醒,哪些又是“软暴力”催收?关键一步走错,可能从“欠钱”变成“犯法”。

首先你要明白一个基本逻辑:你借钱没还,确实违约了,但这不代表催收方可以为所欲为。

现在市面上的贷款平台五花八门,有持牌金融机构,也有助贷公司、第三方合作机构,甚至还有打着“金融科技”旗号的灰色平台,它们发来的短信,内容真假混杂,语气威胁恐吓,目的只有一个——让你赶紧还钱。

但请注意:

根据《民法典》和《互联网金融个人网络消费信贷贷后催收风控指引》,催收必须文明、合法、尊重人格尊严,用恐吓、骚扰、泄露隐私等方式施压,属于典型的“不当催收”。

收到逾期短信后,别急着操作,先问自己三个问题:

这笔贷款签过合同吗?利率是否合法?

很多人当初点“确认借款”时根本没看条款,事后才发现年化利率高达36%甚至更高,根据最高法规定,超过LPR四倍(目前约14.8%)的部分,法院不支持,如果平台本身放贷就不合规,那它的催收自然也站不住脚。

短信里的金额对吗?有没有乱收费?

有些平台在你逾期后疯狂叠加“违约金”“催收费”“管理费”,把原本1万的借款滚成3万。合法利息+合理违约金≠无限叠加,超出部分你可以拒绝支付。

对方有没有权利催收?还是转包给了“黑中介”?

正规流程是:银行→内部催收→委托持牌第三方→诉讼,但如果短信来自一个陌生号码,自称“某某资产管理公司”,还威胁要“上门泼漆”,那你就要警惕了——这极可能是违规外包,甚至涉及非法催收团伙。

✅第一步:保留证据

立刻截图保存所有短信、通话记录、微信聊天,哪怕对方只是打了个电话骂你,也要录音,这些将来都是维权的关键证据。

✅第二步:主动沟通,表达还款意愿

不要失联!很多人以为“不接电话就没事”,结果被认定为“恶意逃避债务”,你可以坦诚说明暂时困难,但强调“愿意协商分期或延期”,多数正规机构其实愿意谈,毕竟他们也不想走诉讼成本。

✅第三步:协商方案,书面确认

如果达成新还款计划,一定要让对方通过官方渠道发送书面协议(邮件或APP站内信),写明减免金额、分期期数、不再催收等条款,口头承诺等于白说。

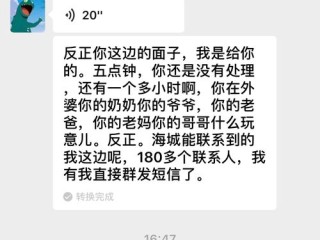

我曾经代理过一个案子,当事人小李因为疫情失业,信用卡和网贷共逾期4万多,某天他收到一条彩信,是他身份证照片被P在“老赖公示榜”上,配文“此人欠钱不还,全家蒙羞”,更过分的是,催收人员还给他母亲发消息:“你儿子再不还钱,我们就要去你们村广播了。”

小李吓得整夜失眠,差点去借高利贷还款,后来他找到我,我们调取了通信记录、固定了侮辱性图文证据,向银保监会和公安机关举报该催收公司,涉事机构被行政处罚,相关催收人员被训诫,小李也在法律保护下重新制定了三年分期还款计划,避免了更大损失。

这个案子告诉我们:面对不合法的催收,沉默和恐惧只会让对方得寸进尺;依法维权,才是真正的自救。

贷款逾期不可怕,怕的是你在恐慌中做出错误决定。

收到催收短信,第一反应不该是羞耻或逃避,而是理性分析、依法应对。

你要知道:

👉 欠债不等于失去权利;

👉 催收不等于可以胡来;

👉 暂时困难不等于人生崩盘。

真正可怕的,从来不是那条短信,而是你因为不懂法,任人宰割。

合法的债务要承担,违法的催收必须反击。

如果你正在经历类似困扰,不妨先深呼吸,保存证据,然后找个专业律师聊聊——一句话,就能帮你拨开迷雾,走出泥潭。

钱可以慢慢还,但尊严和底线,不能丢。

贷款逾期收到催收短信?别慌!先搞懂这几点,避免踩坑反被套路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的读者,作为一名资深律师,我经常接到关于信用支付的咨询,我们就来聊聊一个常见问题:花呗逾期后,商品信息在哪里查看?这里的“商品”可能让你有点困惑,其实它指的是你的逾期记录或相关账单细节,花呗作为支...

你有没有这样的经历?上个月因为手头紧,房贷、车贷或者信用卡账单没按时还,结果从那天起,手机就像被“盯上”了一样——早中晚定时轰炸:“尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信……...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见的问题:花呗逾期从哪里看到的?可能你或者身边的朋友都遇到过这种情况,突然发现花呗好像逾期了,但不知道具体怎么查,心里慌慌的,别担心,...

最近有个朋友半夜发微信给我,语气都快抖了:“哥,我手机炸了,一条接一条的‘逾期提醒’,还带催收电话,我整个人都懵了,是不是要上黑名单了?房子车子保不住了?” 说实话,这种场景我见得太多了,现在生...

离婚这事儿,说起来像是翻篇了,可有时候,生活总爱跟你开个玩笑——比如离婚后,你突然发现前夫或前妻藏了财产,或者孩子的抚养问题出了岔子,这时候你心里可能会冒出一个问题:离婚后多久还可以起诉?如果错过了时...

你有没有这样的经历?深夜手机突然震动,一看是条短信:“尊敬的客户,您在我司的贷款已连续逾期15天,当前欠款本金...

点击复制推广网址:

下载海报: