上班可以不交社保吗?突然不交社保了怎么办?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:上班可以不交社保吗?这个问题听起来简单,但背后藏着不少法律门道和人情冷暖,想象一下,你辛辛苦苦上班,结果发现公司没给你交社保,这可不是小...

最近有位朋友私信我,说手机突然收到一连串来自“长安汽车金融”的催收短信,内容一条比一条急:“您的贷款已严重逾期,请立即还款,否则将影响个人征信!”、“系统即将上报央行征信,后果自负!”……他吓得差点把手机扔了,问我:“律师,我这车是不是马上要被拖走?征信是不是已经黑了?还能不能补救?”

今天咱们就来聊聊这个让很多人夜里睡不着觉的问题——车贷逾期后,到底该怎么办?别急,先喝口水,听我慢慢讲。

首先得明白一点:催收短信的本质是施压工具,不是判决书。长安汽车金融也好,其他金融机构也罢,发短信的目的只有一个——让你尽快还钱,但这些短信里说的“上报征信”“车辆收回”“法律诉讼”,是不是立马就会发生?不一定。

举个例子:你逾期3天,可能只是客服提醒;逾期30天,大概率会上报征信;逾期超过90天,才真正进入“高风险客户名单”,这时候才会启动资产处置程序,比如拖车、起诉。

第一步你要做的,不是删短信、换号码,而是冷静查证:

建议登录长安汽车金融App或拨打官方客服,查清楚自己的真实还款状态,别光看短信就自己吓自己。

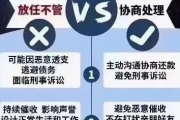

很多人逾期后选择“装死”,结果越拖越多,其实最聪明的做法是——主动联系金融机构,坦白困难,申请延期或分期重组。

你可以这样说:“我最近收入遇到困难,暂时还不上,但我非常愿意履行义务,能不能申请展期三个月?或者分6期补上逾期部分?”

银行和金融公司不怕你穷,怕的是你“失联”,只要你表现出诚意,大多数情况下都会给你一次机会,尤其是首次逾期、金额不大的客户。

征信一旦上了“逾期记录”,5年内都擦不掉,所以哪怕只能还一部分,也要先还最低额度,或者至少还上逾期本金,让系统标记为“已结清”。

如果已经上报征信,也不要绝望,你可以要求金融机构出具《还款结清证明》,并在你还清后申请“征信异议处理”,说明是非恶意逾期,部分情况可以协商标注“已纠正”。

有些第三方催收公司为了业绩,会用“爆通讯录”“恐吓短信”“P图威胁”等手段施压,这些行为已经违法!

一旦发现违规催收,立刻录音、截图、报警,并向银保监会投诉,你的尊严和权利,不该被几条短信击碎。

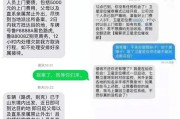

我的当事人小李,去年因为创业失败,长安车贷连续两个月没还,第三个月初,他一口气收到十几条催收短信,甚至有条写着:“警方已备案,拒不还款将追究刑事责任。”

他吓得整晚睡不着,差点想把车丢在路边跑路,后来找到我,我们第一时间调取了他的贷款合同,发现:

我们立刻发函给长安金融,要求停止不当催收,并协助小李制定了一个“6个月分期补缴”方案,贷款恢复正常,征信也未进一步恶化。

你看,专业应对,真的能救命。

《民法典》第六百七十三条:借款人未按照约定用途使用借款的,贷款人可以停止发放借款、提前收回借款或解除合同,但——必须依法程序进行,不得擅自处置抵押物。

《个人信息保护法》第十条:任何组织不得非法收集、使用、加工、传输他人个人信息,更不得通过“爆通讯录”等方式骚扰他人。

《商业银行消费金融业务管理办法》第四十二条:催收行为应文明合法,禁止恐吓、侮辱、骚扰债务人及其关联人。

《征信业管理条例》第十六条:征信机构对个人不良信息的保存期限为5年,自不良行为终止之日起计算,你还清后,满5年自动删除。

车贷逾期不可怕,可怕的是无知和逃避。

你不是第一个逾期的人,也不会是最后一个。

关键在于——面对问题的态度,决定了你能否走出困境。

如果你现在正被催收短信折磨,记住这三句话:

✅ 别慌,先查清楚真实欠款状态;

✅ 别躲,主动沟通才有转机;

✅ 别怕,法律永远站在理性者这边。

最后送大家一句话:人生就像开车,偶尔偏航不可怕,只要方向盘还在你手里,就永远有回到正轨的机会。

我是张律,一个不说套话、只讲真话的执业律师。

下期我们聊:“车被拖走了怎么办?3招教你合法要回来。”

记得关注,别让焦虑一个人扛。

原创声明:本文由执业律师撰写,基于真实案例改编,未经授权不得转载,法律有温度,维权有方法,我们下期见。

车贷逾期被短信轰炸?别慌!三步自救法帮你稳住征信、避免被起诉,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:上班可以不交社保吗?这个问题听起来简单,但背后藏着不少法律门道和人情冷暖,想象一下,你辛辛苦苦上班,结果发现公司没给你交社保,这可不是小...

哎呀,碰上这种事儿,谁心里都不痛快,甭管是打架斗殴、交通事故,还是工作中不小心受了伤,只要鉴定下来是“轻伤”,那处理起来就得既讲情理,更得讲法律,这都过去20天了,您是不是心里还七上八下的,不知道下一...

你有没有这样的经历?深夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响个人征信……”那一刻,心跳瞬间加速,脑子里全是“完了,忘了还”、“会不会被起诉”、“...

嘿,朋友,如果你正因信用卡逾期或其他原因急需3000元,心里可能满是焦虑和迷茫,别担心,作为一名资深律师,我经常遇到类似案例,我就用口语化的方式,跟你聊聊这个话题,逾期不是世界末日,但处理不当可能雪上...

你有没有过这种经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的30万元贷款已严重逾期,当前欠款本息合计38.6万元,若三日内未还款,将依法移交司法机关处理,可能面临刑事责任。”...

最近有位朋友私信我,说手机突然收到一连串来自“长安汽车金融”的催收短信,内容一条比一条急:“您的贷款已严重逾期...

点击复制推广网址:

下载海报: