车险怎么查?一篇文章教你快速查询车险信息!

车险怎么查?5种实用方法 通过保险公司官网或APP查询 现在大部分保险公司都提供在线查询服务,只需登录官网或下载官方APP,输入车牌号、投保人身份证号或保单号,即可查看车险的投保状态、保障期限、理...

大家好,我是你们的朋友,一名资深律师,今天咱们来聊个挺常见的话题:网贷起诉,有人可能会觉得,只要网贷平台去法院起诉借款人,借款人就肯定输官司,其实不然,现实中,还真有不少网贷平台起诉借款人,结果法院不受理,或者受理了也驳回了的情况,这到底是为什么呢?别急,听我慢慢道来。

其实啊,法院驳回网贷平台的起诉,或者压根儿就不受理,通常不是因为偏袒借款人,而是网贷平台自身在起诉的准备工作上出了岔子,或者它本身就存在一些不合规的地方,咱们得明白,法院是讲证据、讲法律程序的地方,不是谁嗓门大谁就有理。

哪些情况网贷起诉容易被法院拒绝呢?

证据不足,事实不清:这是最常见的原因,打官司就是打证据,尤其是民间借贷纠纷,借条(或借款合同)、转账记录是核心,如果网贷平台连这些最基本的证据都提供不完整,或者提供的证据模糊不清、自相矛盾,比如电子合同没有借款人真实有效的签章,或者资金流水混乱,无法证明借款实际交付给了借款人,那法院怎么可能支持它呢?法院总不能凭空认定借款事实存在吧?

诉讼主体不适格:简单说,就是谁来告、告谁,这个得搞清楚,原告必须是与本案有直接利害关系的公民、法人或其他组织,有些网贷平台把债权转让给了第三方催收公司,第三方来起诉,但如果它不能提供完整的债权转让凭证,证明自己是合法的债权人,那它就没有资格当原告,同样,如果被告的身份信息不准确,法院都找不到人,那也没法审。

利率过高,涉嫌高利贷:这个大家应该都有耳闻,国家法律对民间借贷的利率是有明确上限的,也就是我们常说的LPR的四倍(目前是年利率14.8%左右,具体以最新LPR为准),如果网贷平台的利息、违约金、服务费等各种费用加起来,超过了这个上限,那么超过部分法院是不会支持的,如果平台本身就是以“砍头息”、“套路贷”等方式发放高利贷,那它起诉到法院,不仅拿不到超额利息,甚至可能面临其他法律后果。

涉嫌非法经营或其他违法行为:如果网贷平台本身没有放贷资质,却大规模、经常性地向社会不特定对象发放贷款,就可能涉嫌非法经营罪,这种情况下,法院发现线索后,可能会将案件移送公安机关处理,而不是继续审理民事案件。

管辖法院不对:不是说随便哪个法院都能受理案子的,法律对案件的管辖法院有明确规定,如果网贷平台选错了法院,法院也会不予受理或者驳回起诉。

以案说法

给大家说个前阵子我朋友碰到的一个小案例,为了保护隐私,咱们用化名。

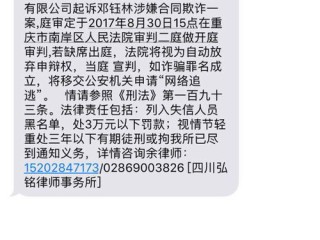

小王因为手头紧,在某网贷平台借了1万元,约定月息3分,期限1年,平台当时就扣了2000元作为“手续费”,实际到手8000元,后来小王生意失败,没能按时还款,这个网贷平台就把小王告上了法院,要求小王偿还本金1万元,以及按照月息3分计算的利息和违约金。

法院开庭审理时,小王请了律师,律师首先就指出,平台实际只给了小王8000元,所谓的“手续费”砍头息”,根据法律规定,借款本金应当按照实际收到的金额认定,也就是8000元,月息3分,折合年利率36%,远远超过了当时法律规定的LPR四倍(那会儿大概是15.4%左右)。

法院判决小王偿还本金8000元,并按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)的四倍支付利息,对于平台主张的超过部分利息和违约金,法院全部驳回了,那个网贷平台虽然赢了官司,但拿到的钱比它预想的少多了,说白了,是它自己的利息约定太离谱,证据也没准备周全。

法条链接

律师总结

所以啊,网贷平台起诉借款人,法院并非一概支持,法院的审理是严格依照法律和证据进行的。

作为借款人,如果收到了法院传票,不要慌,也不要逃避,一定要积极应诉,仔细审查对方的证据和诉讼请求,尤其是利息、本金计算是否合法,如果发现平台有高利贷、砍头息等违法行为,要勇敢地向法院提出。

作为网贷平台,要想通过诉讼顺利追回欠款,首先自身要合规经营,借贷利率不能超过法定上限,不能有砍头息等行为;要准备好充分、确凿的证据,比如合法有效的借款合同、清晰的转账记录、明确的身份信息等;要遵守法律程序,向有管辖权的法院提起诉讼。

无论是网贷平台还是借款人,都应该在法律的框架内行事,遇到纠纷,理性对待,必要时寻求专业的法律帮助,才能更好地维护自己的合法权益。

希望今天的分享对大家有所帮助,如果您有其他法律问题,欢迎随时和我交流,咱们下次再聊!

网贷起诉借款人,为啥法院会拒绝?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 车险怎么查?5种实用方法 通过保险公司官网或APP查询 现在大部分保险公司都提供在线查询服务,只需登录官网或下载官方APP,输入车牌号、投保人身份证号或保单号,即可查看车险的投保状态、保障期限、理...

嗨,大家好,我是李律师,一名从业多年的资深律师,平时经常处理金融纠纷和债务问题,我想和大家聊聊一个常见但容易被忽视的话题——度小满逾期1年多,你可能觉得,逾期还款只是小事一桩,顶多就是多付点利息,但事...

网商贷逾期,公司如何合法应对? 在江苏,许多企业因资金周转困难,导致网商贷逾期,随之而来的催收、诉讼风险让企业主倍感压力,公司该如何合法、有效地处理逾期问题,避免陷入更严重的法律纠纷? 逾期后...

大家好,我是李律师,从业法律工作十几年了,见过太多因为社保问题引发的纠纷,我想和大家聊聊一个看似简单却影响深远的话题——“从来不交社保”,很多人可能觉得,社保不就是每月从工资里扣点钱吗?不交也无所谓,...

最近有不少朋友跟我念叨,说当初手头紧,在网上随便点了个网贷,本想着周转一下,没成想利滚利,窟窿越来越大,现在收到法院传票了,整个人都懵了,吃不下睡不着,不知道该怎么办才好,别急,今天咱就好好聊聊,万一...

大家好,我是你们的朋友,一名资深律师,今天咱们来聊个挺常见的话题:网贷起诉,有人可能会觉得,只要网贷平台去法院...

点击复制推广网址:

下载海报: