分红协议怎么写才靠谱?白纸黑字写不清,年底分钱全泡汤!

你有没有遇到过这种情况——创业合伙干得热火朝天,年底一算账赚了不少,结果一分红,兄弟反目、朋友翻脸?有人拿得多,有人拿得少,甚至有人一分没拿到,问题出在哪?十有八九,是那份“口头约定”或“草率写几行”...

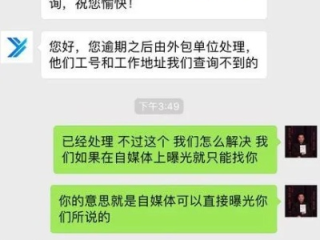

生活中,谁都可能遇到手头紧的时候,有时候不小心,贷款就逾期了,逾期之后,有的人可能因为各种原因,比如当时确实没钱,或者想“躲一躲”,就把这事暂时搁置了,想着“时间长了,也许就忘了吧?”但最近,不少朋友跟我反映,说几年前的逾期贷款,催收又找上门了,搞得心里七上八下的,这到底是怎么回事?咱们遇到了又该怎么应对呢?

大家得明白一个道理:欠债还钱,天经地义,但这“天经地义”也得在法律的框架内运行,那为啥几年了还会被催收呢?

如果真遇到这种“陈年旧账”的催收,我们该怎么办?

别慌,也别硬碰硬,更别稀里糊涂就答应什么,记住以下几步:

先别慌,核实身份!

搞清楚这笔债务的“来龙去脉”和“当前状态”

冷静沟通,依法应对

寻求专业帮助

以案说法

咱们来个简单的例子: 王先生2018年在某小贷公司借了5万元,期限1年,后来生意失败,无力偿还,2019年到期后就没再还,电话也换了,他以为这事儿就这么过去了,2024年,一家陌生的催收公司联系上他,说这笔5万的贷款连本带利已经滚到12万了,要求他立即偿还。 王先生吓坏了,赶紧找到我咨询。 我帮他分析:

在律师的协助下,王先生确认了对方无法提供有效催收证据,债务已过诉讼时效,对方最终停止了骚扰。

法条链接

《中华人民共和国民法典》第一百八十八条:向人民法院请求保护民事权利的诉讼时效期间为三年,法律另有规定的,依照其规定。 诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算,法律另有规定的,依照其规定,自权利受到损害之日起超过二十年的,人民法院不予保护,有特殊情况的,人民法院可以根据权利人的申请决定延长。 (律师解读:这就是咱们常说的3年诉讼时效的来源,简单说,就是债主知道你欠他钱,并且知道你是谁,从那天起算3年,他得在这3年内去法院告你,或者通过其他方式让时效中断,否则就可能失去胜诉权。)

《中华人民共和国民法典》第一百九十五条:有下列情形之一的,诉讼时效中断,从中断、有关程序终结时起,诉讼时效期间重新计算: (一)权利人向义务人提出履行请求; (二)义务人同意履行义务; (三)权利人提起诉讼或者申请仲裁; (四)与提起诉讼或者申请仲裁具有同等效力的其他情形。 (律师解读:这就是前面说的,为什么催收或者你承认债务,时效会重新算,2019年到期,债主2020年催过你一次,那诉讼时效就从2020年重新算3年,到2023年。)

《中华人民共和国民法典》第五百四十五条、第五百四十六条:涉及债权转让的规定,债权人可以将债权的全部或者部分转让给第三人,但要通知债务人,未经通知,该转让对债务人不发生效力。 (律师解读:如果你的债务被转让了,新的债主必须通知你,你才需要向新债主履行。)

律师总结

贷款逾期后,“躲”不是长久之计,即便逾期多年,催收也可能因为各种原因再次出现。

欠债还钱,天经地义,但这有个大前提,依法依规”,希望今天的分享,能帮到那些正在被“陈年旧账”催收困扰的朋友们,遇到问题不可怕,关键是要冷静、理智,用法律武器保护好自己。

好了,今天就聊到这里,有其他法律问题,欢迎大家继续交流,咱们下次再见!

一、为啥陈年旧账的催收又冒出来了?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——创业合伙干得热火朝天,年底一算账赚了不少,结果一分红,兄弟反目、朋友翻脸?有人拿得多,有人拿得少,甚至有人一分没拿到,问题出在哪?十有八九,是那份“口头约定”或“草率写几行”...

“叮铃铃……”一阵急促的电话铃声响起,屏幕上可能是个陌生号码,也可能标记着“催收”,如果你最近有贷款逾期没还,看到这样的电话,心里是不是咯噔一下,有点发慌?甚至想直接挂掉,眼不见心不烦? 逾期被催收...

聊聊工伤一次性医疗补助金那点事儿** 咱们出来打工,最怕的就是干活的时候出点意外,一旦不幸发生工伤,除了及时治疗,心里肯定也惦记着后续的赔偿问题,工伤保险待遇里,有一项叫做“一次性工伤医疗补助金”,...

说实话,现在走在街上随便拉个人聊聊天,十有八九都能讲出一两个“朋友借钱不还”的故事,有人借几千块买手机,几年都没动静;有人借几万救急,结果对方装失联、换号码、拉黑微信……更离谱的是,有些人明明开着豪车...

说起腰椎间盘突出,很多朋友可能都深有体会,那疼起来可真是坐也不是,站也不是,严重的甚至走路都费劲,不少人得了这病,都会琢磨:我这天天上班,不是坐着就是弯腰搬东西,是不是因为工作才落下这毛病的?这能算工...

生活中,谁都可能遇到手头紧的时候,有时候不小心,贷款就逾期了,逾期之后,有的人可能因为各种原因,比如当时确实没...

点击复制推广网址:

下载海报: