借钱不还就是老赖?遇到这种情况,到底该怎么办才不吃亏?

你有没有过这种经历——朋友开口借钱,说得情真意切,你说“行,我信你”,结果几个月过去,催一次推一次,电话不接、微信已读不回,最后连人影都找不着了,你心里憋屈又无奈:钱不多吧,打官司嫌麻烦;算了嘛,又咽...

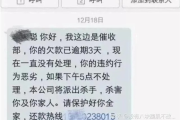

最近手头紧,贷款不小心逾期了,然后就收到了催收函,是不是心里咯噔一下,有点慌?别着急,也别不当回事儿,催收函这东西,说严重也严重,说可控也可控,关键看你怎么应对,今天咱就好好聊聊,收到催收函到底该咋办,哪些“坑”是绝对不能踩的!

收到催收函该咋办?先稳住,别自乱阵脚!

第一步:冷静!核实真假是关键!收到函件,先深呼吸,别被上面那些“限时还款”、“否则后果自负”的字眼吓破了胆,首先要做的是核实这个催收函的真实性,现在骗子也多,仿造个催收函也不是啥难事。

第二步:仔细看!弄清楚“欠多少,为啥欠”!如果核实了是真的逾期,那下一步就是仔细阅读催收函的内容。

第三步:赶紧想!积极沟通是正道!核实清楚、了解详情后,最最最重要的一步,就是主动、及时地和贷款机构沟通!千万别想着“鸵鸟战术”,把头埋起来就当没事了,那只会让事情越来越糟。

以案说法:小王家的教训

小王前段时间投资失败,信用卡和网贷都逾期了,一开始收到催收函,他觉得心烦,就扔一边不管,电话也不接,结果呢? 催收电话越来越频繁,甚至打到了他父母那里(这涉及到暴力催收的问题,后面说),他的征信报告上也留下了好几个逾期记录,后来有一家网贷公司直接起诉了他,法院判决他还款,连本带利加诉讼费,比原来还多了一笔,最后小王不仅要东拼西凑还钱,还影响了自己的信用,想再贷款买房买车都难了。这个案例告诉我们:逾期后收到催收函,逃避是最不明智的选择!越拖,利息违约金越高,对征信的影响越大,甚至可能面临法律诉讼。

法条链接:心里有底不慌

咱们普通人也得懂点法,知道自己有哪些权利,对方有哪些行为是不合法的。

律师总结:关键就这几步

收到贷款逾期催收函,记住这几个核心步骤,能帮你少走很多弯路:

逾期不是世界末日,但逃避绝对会让你陷入更大的麻烦,积极面对,理性处理,依法维护自己的合法权益,才是正道,希望今天的内容能帮到有需要的朋友!

收到催收函该咋办?这些坑可千万别踩!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——朋友开口借钱,说得情真意切,你说“行,我信你”,结果几个月过去,催一次推一次,电话不接、微信已读不回,最后连人影都找不着了,你心里憋屈又无奈:钱不多吧,打官司嫌麻烦;算了嘛,又咽...

大伙儿手头紧,不小心贷款逾期了,这事儿谁也不想,可逾期之后,最让人闹心的可能还不是罚息和征信,而是那些接踵而至的催收短信,手机“叮咚”一响,心就跟着一紧,生怕又是催款的,这些短信啊,真是五花八门,有的...

你有没有遇到过这种情况——填表时突然卡在“户籍类别”这一栏,盯着屏幕发愣:农业户口?非农业户口?城镇居民?集体户?到底该勾哪个?更离谱的是,有些人随手一填,结果几年后孩子要上学了,发现学区划片不对;想...

生活嘛,谁还没个手头紧的时候,找个贷款周转一下,本是常事,但如果一不小心,比如像在“小牛贷款”这类平台上借了钱,到期却还不上,逾期了,那接踵而至的“催收”电话和信息,可就真能让人一个头两个大,今天老王...

咱们平时总听人说“社保号”、“社保账户”、“五险一金”,但真到要用的时候,很多人反而一头雾水:我的社保号到底是啥?长什么样?去哪儿查?更别提万一被别人拿去用了,那可真是后患无穷,今天咱不整那些干巴巴的...

最近手头紧,贷款不小心逾期了,然后就收到了催收函,是不是心里咯噔一下,有点慌?别着急,也别不当回事儿,催收函这...

点击复制推广网址:

下载海报: