户籍类别怎么填?填错了影响孩子上学、买房、落户怎么办?

你有没有遇到过这种情况——填表时突然卡在“户籍类别”这一栏,盯着屏幕发愣:农业户口?非农业户口?城镇居民?集体户?到底该勾哪个?更离谱的是,有些人随手一填,结果几年后孩子要上学了,发现学区划片不对;想...

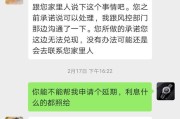

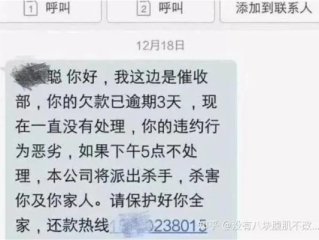

大伙儿手头紧,不小心贷款逾期了,这事儿谁也不想,可逾期之后,最让人闹心的可能还不是罚息和征信,而是那些接踵而至的催收短信,手机“叮咚”一响,心就跟着一紧,生怕又是催款的,这些短信啊,真是五花八门,有的客客气气提醒你该还钱了,有的就没那么“友好”了,什么“再不还钱就上门”、“涉嫌诈骗”、“通知家人朋友”,甚至还有更吓人的话,看得人头皮发麻,晚上都睡不好觉。

那么问题来了,这些催收短信,哪些是真的,哪些是吓唬人的?我们到底该信哪个,不该信哪个?收到了又该怎么处理呢?别慌,今天我就来给大家好好捋捋。

咱们得明白,贷款逾期了,债权人(也就是放贷的机构或个人)肯定是要催收的,这是他们的权利,目的是让你尽快还钱,收到催收短信,先别一味地害怕或者烦躁,得先冷静下来。

常见的催收短信类型,咱们来掰扯掰扯:

重点来了!面对这些短信,我们该怎么办?

以案说法

给大家说个真实的小案例(人物已化名):

小王因为疫情影响,生意失败,欠了某网贷平台一笔钱,逾期了三个月,一开始,催收短信还比较客气,后来就越来越凶,说要“通知他所有亲戚朋友,让他在村里抬不起头”,甚至还有短信说“再不还钱,就派‘兄弟’去他家‘拜访’”,小王吓得不行,寝食难安,也不敢告诉家人,结果,催收电话还是打到了他父母那里,老人家心脏病都快吓出来了。

后来小王找到我,我告诉他,他欠债还钱是应该的,但对方这种威胁恐吓、骚扰家人的行为是违法的,我协助小王收集了所有的催收短信和通话录音,然后指导他先与网贷平台官方客服进行正式沟通,表明还款意愿,但要求对方停止违法催收行为,并表示如果继续骚扰,将向公安机关报案并向银保监会投诉,我们也在积极想办法帮小王筹措部分款项,并协商一个可行的还款计划。

在证据面前和监管压力下,网贷平台停止了之前的恶劣催收行为,并与小王达成了新的还款协议,小王虽然还是要努力挣钱还债,但至少不用再天天提心吊胆,家人也得到了安宁。

这个案例告诉我们,逾期了不可怕,遇到暴力催收更不要怕,要学会用法律武器保护自己。

法条链接

咱们来看看,哪些法律能给咱们撑腰:

简单说,欠债还钱,天经地义,但催收也必须依法依规,不能无法无天。

律师总结

各位朋友,聊到这儿,我给大家总结几句掏心窝子的话:

生活总有难处,但办法总比困难多,遇到问题,保持理智,运用法律武器保护好自己和家人,这才是最正确的选择,希望今天的分享能帮到有需要的朋友,有其他法律问题,也欢迎大家随时交流。

你有没有遇到过这种情况——填表时突然卡在“户籍类别”这一栏,盯着屏幕发愣:农业户口?非农业户口?城镇居民?集体户?到底该勾哪个?更离谱的是,有些人随手一填,结果几年后孩子要上学了,发现学区划片不对;想...

生活嘛,谁还没个手头紧的时候,找个贷款周转一下,本是常事,但如果一不小心,比如像在“小牛贷款”这类平台上借了钱,到期却还不上,逾期了,那接踵而至的“催收”电话和信息,可就真能让人一个头两个大,今天老王...

咱们平时总听人说“社保号”、“社保账户”、“五险一金”,但真到要用的时候,很多人反而一头雾水:我的社保号到底是啥?长什么样?去哪儿查?更别提万一被别人拿去用了,那可真是后患无穷,今天咱不整那些干巴巴的...

(一)逾期了,催收来了,我该怎么办? 我想说的是,逾期确实是我们理亏在先,毕竟签了合同,说好什么时候还钱的,真逾期了,别想着一下子“人间蒸发”,那解决不了问题,反而可能让事情更糟。 冷...

内容** 哎,说起这贷款逾期,谁也不想遇上,可生活嘛,总有那么些“计划赶不上变化”的时候,一不小心就可能让贷款逾期,逾期之后,最让人闹心的可能就是催收了,电话一个接一个,短信一条接一条,有的甚至还会...

大伙儿手头紧,不小心贷款逾期了,这事儿谁也不想,可逾期之后,最让人闹心的可能还不是罚息和征信,而是那些接踵而至...

点击复制推广网址:

下载海报: