企业聘请律师法律培训有用吗?突发法律危机如何应对?

大家好,我是李律师,从业十几年了,经常遇到企业老板问我:“李律师,咱们公司花大价钱请律师来做法律培训,到底值不值啊?感觉平时也没啥大问题,何必费这个劲呢?”说实话,这个问题我特别理解,毕竟企业资源有限...

公司花了几百万买下一个品牌、一项技术,或者搞研发投了一大笔钱,账上挂着“无形资产”几个字,看着挺值钱,可每年到底该怎么摊销,才能既合规又划算?财务一问三不知,老板急得直挠头——摊多了影响利润,摊少了又可能被税务局盯上,今天咱们就来把这事儿掰扯明白。

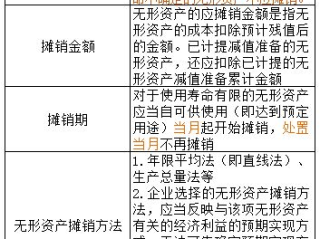

说白了,无形资产就是那些“看不见摸不着但真金白银买来的”东西,比如专利权、商标、软件、特许经营权,还有企业合并时产生的商誉,它们不像厂房设备那样能用个几十年,但也不是一次性就能花完的,所以会计上有个概念叫“摊销”,就像固定资产折旧一样,把这笔钱分摊到它能带来收益的年头里去。

那关键问题来了:摊多少?摊几年?按啥方法摊?

先说原则——使用寿命必须能可靠估计,比如你买了一个专利,法律保护期是10年,那你就按10年平均摊,这叫直线法,最常见也最稳妥,要是这技术特别牛,预计5年就被淘汰了,那你也可以按5年摊,但得有合理依据,不能拍脑袋。

但有些东西寿命不好估,比如一个老字号品牌,你说它还能火多久?30年?50年?还是永久?这时候就得每年做一次减值测试,不能随便摊,甚至可能暂时不摊——比如商誉,会计准则明确说了,商誉不摊销,但每年必须做减值测试,这一条很多人搞错,一不留神就在年报里埋了雷。

再举个例子:你们公司自己开发了个APP,花了200万,其中研究阶段花了80万,开发阶段花了120万,注意啊!研究阶段的支出直接费用化,进当期成本;只有开发阶段符合资本化条件的,才能确认为无形资产,不然你全算进去,税务查账时分分钟让你调增应纳税所得额,补税+滞纳金,哭都来不及。

还有个小细节——残值,大多数无形资产残值为零,毕竟专利到期就失效了,但如果你能证明将来还能卖点钱(比如某项稀缺许可),那可以设个残值,摊销基数就变成“原值减残值”。

说到税务,这里更要小心,会计上你按10年摊,但税法可能只认5年,比如财税[2018]99号文规定,企业研发费用加计扣除,对无形资产摊销年限不低于10年,但如果你缩短年限,税务上就不认,得多缴所得税,所以经常出现“会计摊10年,税务调增前5年”的情况,这就是税会差异,得在汇算清缴时处理好。

以案说法:

去年我帮一家科技公司做审计整改,发现他们把自研的SaaS系统全部资本化,一口气确认了800万无形资产,按8年摊销,表面看没问题,但一翻凭证,发现连前期市场调研、员工培训这些明显属于研究阶段的费用都塞进去了,更离谱的是,他们没做任何资本化判断依据,也没留存研发项目立项文档。

结果税务局来查,直接认定其中300万不得资本化,要求全额费用化,当年利润从盈利变亏损,不仅补税75万,还影响了他们正在谈的融资估值,后来我们花了三个月重新梳理研发流程,建立资本化标准,才把风控体系补上,所以说,摊销不是会计动动手的事,背后是一整套合规管理。

法条链接:

律师总结:

无形资产摊销,看似是个会计问题,实则牵一发而动全身——影响利润、牵扯税务、关乎融资与合规,别以为挂个账就完事,每一分摊销背后,都得有逻辑、有证据、有依据,特别是自研项目,一定要分清“研究”与“开发”,建立清晰的资本化标准,保留完整的过程文档,否则,今天省下的几行分录,明天可能就是稽查局桌上的一叠罚单。

记住一句话:摊销不是你想摊,想摊就能摊,合规的路,从来都是细水长流,经得起推敲的。

无形资产怎么摊销?摊多了怕违规,摊少了又亏钱,到底该咋办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,从业十几年了,经常遇到企业老板问我:“李律师,咱们公司花大价钱请律师来做法律培训,到底值不值啊?感觉平时也没啥大问题,何必费这个劲呢?”说实话,这个问题我特别理解,毕竟企业资源有限...

大伙儿上班挣钱,图的就是个平安顺遂,可有时候,意外这东西它不请自来,一不小心在工作中受了伤,这就涉及到“工伤”了,一旦认定为工伤,接下来最让人操心的就是“能赔多少钱”。 说实话,“工伤赔多少”这事儿...

朋友开口借五千,说好下个月发工资就还,结果一拖就是半年;亲戚借了三万说是应急,结果微信不回、电话拉黑,几年都没个准信儿,这时候你心里肯定嘀咕:这人是不是成“老赖”了? 但问题来了——到底借了钱多久不...

大家好,我是张律师,从业超过15年,处理过无数大大小小的法律案件,我想和大家聊聊一个非常实际的话题:怎么请律师?费用怎么算?生活中,我们难免会遇到一些法律纠纷,比如合同问题、婚姻矛盾,或者突然被卷入官...

“叮铃铃……” 手机一响,一条催收短信弹了出来,本来只是这个月手头紧,贷款晚还了几天,想着下个月一起补上,结果短信内容一看,魂儿都快吓飞了:“您的贷款已严重逾期,根据合同约定,我方有权要求您一次性偿还...

公司花了几百万买下一个品牌、一项技术,或者搞研发投了一大笔钱,账上挂着“无形资产”几个字,看着挺值钱,可每年到...

点击复制推广网址:

下载海报: