欠款逾期哪里查询?逾期后果怎么应对?

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又容易让人焦虑的话题:欠款逾期了,到底该去哪里查询?别小看这个问题,它可能关系到你的信用记录、贷款申请,甚至日常生活,我会用通俗易...

公司买了一个软件系统花了100万,或者花大价钱请人设计了个品牌LOGO,又或者收购了一家公司,账上多出一大笔“商誉”,这些都不是房子、设备这种看得见摸得着的东西,但它们真金白银地花出去了,也确实在为公司创造价值——这就是我们常说的“无形资产”。

问题来了:这些钱既然已经花出去了,能不能一次性全扣掉?还是得分几年慢慢“消化”?这背后,就是税务和会计里一个非常关键的概念——无形资产摊销。

今天咱们就来掰扯清楚:无形资产到底该怎么摊?摊多了不行,摊少了也不行,一不小心,税务局的电话可能就打过来了。

简单说,摊销就像是“分期消费”,你花120万买了一个专利技术,预计能用10年,那每年就在利润里“认”12万的成本,这叫摊销,它不是现金支出,而是把过去的一次性投入,按使用年限分摊到每一年的成本中去。

这么做有两个好处:

但注意!不是所有无形资产都能随便摊,也不是你想摊多少就摊多少。

先看能摊的范围,根据会计准则和税法规定,常见的可摊销无形资产包括:

但像商誉这种,税法上是不允许摊销的,只能做减值测试,这一点很多人搞错,一不小心就把商誉摊了,结果汇算清缴时被税务调增,补税+滞纳金,得不偿失。

再来说摊销方法:

最常见的是直线法——也就是每年摊一样的金额,比如一个软件花了60万,预计用5年,残值为0,那每年摊12万,连续摊5年。

摊销年限也有讲究:

举个例子:你公司买了一个人工智能客服系统,花了80万,合同写明授权使用4年,那你就按4年摊,每年20万,但如果啥都没写,就得按至少10年摊,每年只能摊8万——别想着偷偷按3年摊完,税务局一查,直接给你调回来,还可能认定你故意少缴税。

我见过太多企业在这上面栽跟头,总结几个高频“雷区”:

把不能摊的当能摊的

比如内部研发的无形资产,自己团队开发的app,如果没形成专利或外购,很多成本在税法上是不能摊销的,只能费用化处理。

摊销年限拍脑袋定

老板说:“这技术两年就过时了,咱两年摊完!”行,你说得对,但你得有证据——技术淘汰报告、行业数据、升级计划……不然税务局一句话:“不符合规定”,全给你调增。

忘了残值处理

大部分无形资产残值视为0,但如果你预计到期还能卖点钱(比如商标还能转让),得合理估计残值,否则摊多了也违规。

变更摊销政策不备案

本来按10年摊,后来发现技术寿命短,想改成5年,这可以,但属于会计估计变更,得在报表附注里说明,还得确保前后一致,不能今年改明年又改,显得随意。

去年我帮一家做SaaS系统的公司做税务合规梳理,他们2021年花200万外购了一个核心算法软件,预计使用8年,财务按直线法每年摊25万。

看着没问题吧?但问题出在2023年——他们换了新系统,把旧软件停用了,财务觉得“反正不用了”,干脆在当年一次性把剩下的125万全摊完了。

结果第二年税务稽查来了,翻到账目一看:摊销年限突变,无合理依据,且未做专项说明,税务局直接认定该年度多列成本100万,调增应纳税所得额,补企业所得税25万,外加滞纳金3万多。

更麻烦的是,这笔调整还影响了高新技术企业资格的认定,差点丢了15%的优惠税率。

后来我们补救:提交技术淘汰评估报告、内部决策文件、软件停用记录,才勉强争取到部分认可,但已经产生的滞纳金,一分都免不了。

教训很深刻:摊销不是你想怎么摊就怎么摊,程序合规和证据链缺一不可。

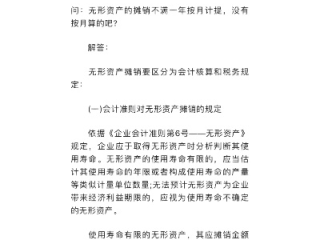

《企业会计准则第6号——无形资产》

第十七条规定:使用寿命有限的无形资产,应在其使用寿命内系统合理摊销。

《中华人民共和国企业所得税法实施条例》第六十七条

明确规定:无形资产摊销年限不得低于10年;作为投资或受让的无形资产,法律或合同约定使用年限的,可按其年限摊销。

国家税务总局公告2017年第40号

对研发费用加计扣除中的无形资产处理做了细化,强调自行研发的无形资产摊销需符合资本化条件。

无形资产摊销,表面看是个会计问题,实则牵涉税务合规、财报真实性和企业战略管理。摊得对,是节税利器;摊错了,轻则补税,重则影响资质、引发稽查风险。

我的建议是:

最后提醒一句:财务做账不是数学题,而是法律题。数字背后,是合规的底线,摊销这件事,宁可保守一点,也不要冒险“聪明反被聪明误”。

你公司最近有没有在无形资产摊销上踩过坑?欢迎留言聊聊,咱们一起避雷。

无形资产怎么摊销?摊多了少算了,税局找上门怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又容易让人焦虑的话题:欠款逾期了,到底该去哪里查询?别小看这个问题,它可能关系到你的信用记录、贷款申请,甚至日常生活,我会用通俗易...

最近不少朋友私信我,说突然收到一条短信:“您在某某平台的贷款已逾期,请立即还款,否则将影响征信!”一看到这种消息,心跳都快了半拍——毕竟谁不怕征信出问题?可等你点开链接、联系客服,才发现自己压根没贷过...

离婚这事儿,说起来挺让人心酸的,两个人从相爱到分手,法院判了离婚,可房子、孩子、财产这些事儿还没完,尤其是女方多久搬走的问题,常常成为焦点,作为一名律师,我经常接到这样的咨询:“法官都判了离婚,女方怎...

你有没有过这种经历——朋友借你车,你顺手把驾驶证递过去,结果交警一查,发现你开的是小轿车,可驾照却是C2自动挡的,偏偏这辆车是手动挡?或者更糟,你考的是摩托车D照,却开着家里的SUV去接孩子放学……别...

大家好,我是张律师,一名从业多年的法律工作者,今天咱们来聊聊一个很常见但又容易被忽视的问题——驾照逾期了该怎么办?尤其是,如果逾期后需要重新考试,到底该去哪里考?别担心,我会用最接地气的方式,帮你理清...

公司买了一个软件系统花了100万,或者花大价钱请人设计了个品牌LOGO,又或者收购了一家公司,账上多出一大笔“...

点击复制推广网址:

下载海报: