判刑以后请律师有用吗?判决后别慌,律师还能帮你!

大家好,我是李律师,从业十几年了,见过太多人在判刑后陷入迷茫和绝望,很多人觉得,一旦判决下来,一切都尘埃落定了,再请律师也晚了,其实不然!今天我就用口语化的方式,跟大家聊聊这个话题:判刑以后请律师到底...

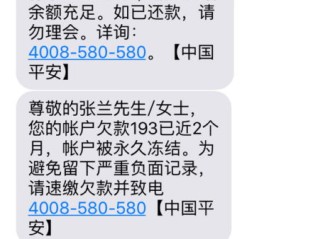

“叮铃铃……” 快递小哥的电话,或者邮箱里一封特别标注“重要”的邮件,打开一看,好家伙,是“分期贷款逾期催收函”!这几个字一入眼,是不是瞬间头都大了,心里咯噔一下,五味杂陈?焦虑、恐慌、甚至有点不知所措,这都是人之常情,毕竟,谁也不想遇到这种事儿。

朋友们,遇到事儿咱不能怕事儿,更不能逃避事儿,催收函这东西,它不是洪水猛兽,但也绝对不能视而不见,随手一扔就完事了,它其实是贷款机构在你没按时还钱后,给你提个醒,告诉你“喂,你有笔账该清了,再不处理就要有麻烦了”。

第一步,也是最重要的一步:保持冷静,仔细阅读!

拿到催收函,先深呼吸,别被上面那些“限时还款”、“法律后果”之类的字眼吓得六神无主,你得静下心来,把催收函从头到尾看清楚。

看什么呢?

第二步:辨别催收函的真伪。

这年头,骗子的手段层出不穷,虽然大部分催收函是真的,但也不排除有不法分子伪造催收函来骗钱的,怎么初步判断呢?

第三步:如果欠款属实,积极主动去沟通!

这一点太重要了!很多人一看催收函就慌了,然后就开始躲,不接电话,不回信息,这是最最错误的做法!你越躲,对方越觉得你是恶意拖欠,后续的催收措施可能会越严厉,甚至直接走法律程序。

正确的做法是:在你核实清楚欠款情况后,主动联系催收函上注明的贷款机构(再次强调,通过官方渠道联系!)。

第四步:保留好所有相关证据。

从收到催收函开始,所有的东西都要留好!催收函原件(或电子版截图)、你和贷款机构的沟通记录(电话录音,记得提前告知对方;短信、微信聊天记录等)、还款凭证等等,这些在万一后续发生纠纷,需要通过法律途径解决时,都是非常重要的证据。

第五步:如果遇到暴力催收,果断维权!

咱们欠债还钱,天经地义,该还的钱肯定要还,这不代表催收机构可以为所欲为,如果对方采取辱骂、威胁、恐吓、骚扰你的家人朋友、公开你的个人信息等暴力或软暴力催收手段,这是违法的!你可以保留证据,向银保监会等金融监管部门投诉,或者直接报警。

以案说法

咱们来举个例子,就叫小王吧,小王之前办了个手机分期,后来因为疫情影响,工作丢了,手头紧,就逾期了三个月,某天收到一封催收函,说他欠了5000多,限他三天内还清,不然就起诉他,还要上门催收。

小王一开始吓懵了,想躲,后来想起朋友说过遇事别慌,就仔细看了函件,确认是之前那家消费金融公司发的,欠款本金是3000,剩下的是利息和违约金。

然后小王没有逃避,他主动找到了那家消费金融公司的官方客服电话(不是催收函上留的那个私人号码),说明了自己的情况:不是不还,是最近失业了,刚找到新工作,工资还没发,他表达了强烈的还款意愿,并提出能不能先还一部分本金,剩下的能不能分6期慢慢还。

一开始客服态度也比较强硬,但小王很有耐心,反复沟通,并且强调自己有新工作了,有稳定收入来源了,只是需要时间,对方同意了小王的方案,小王先还了1000元,剩下的欠款分6期,每期还几百块,利息也做了部分减免,小王悬着的心终于放下了,也开始按新计划积极还款。

这个例子里,小王做得好的地方就是:不逃避,主动沟通,诚恳协商,并且通过官方渠道核实和联系。如果他当初选择逃避,可能真的会被起诉,信用记录也会更糟糕。

法条链接

关于贷款逾期和催收,相关的法律规定主要散见于《民法典》、《商业银行信用卡业务监督管理办法》(虽然是信用卡,但部分原则可参考)以及一些关于规范催收行为的监管规定。

重要提示:具体的条款适用和解读需要结合你的具体合同和实际情况,如果你有疑问,建议咨询专业律师。

律师总结

好了,朋友们,收到分期贷款逾期催收函,真的不用过分恐慌,但也绝对不能掉以轻心,记住我今天说的这几点:

欠债还钱是本分,但咱们也要懂得在法律框架内维护自己的合法权益,和贷款机构进行理性、有效的沟通,争取一个双方都能接受的解决方案,毕竟,谁都有遇到难处的时候,积极面对,总能找到解决问题的办法,希望今天的分享能帮到有需要的朋友,有其他法律问题,也欢迎大家一起交流探讨。

收到分期贷款逾期催收函,别慌!律师教你这样应对,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,从业十几年了,见过太多人在判刑后陷入迷茫和绝望,很多人觉得,一旦判决下来,一切都尘埃落定了,再请律师也晚了,其实不然!今天我就用口语化的方式,跟大家聊聊这个话题:判刑以后请律师到底...

说实话,当“外遇”这两个字突然砸进你的生活,那种感觉就像站在暴雨里却忘了带伞——浑身湿透,冷得发抖,连呼吸都变得困难,你可能刚翻过他的手机,看到那条暧昧的微信;也可能无意撞见他和别人在餐厅亲昵的画面,...

最近是不是因为手头紧,贷款不小心逾期了?催收电话一个接一个,语气一次比一次严厉,甚至还撂下狠话:“再不还钱,我们就要终止你的分期协议,让你一次性把所有钱都还上!” 听到这话,是不是头都大了,心里直发慌...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个经常被忽视的话题:强制戒毒期间,当事人到底能不能请律师?这个问题看似简单,却牵涉到许多人的基本权利,想象一下,如果你的亲人突然被送去强制戒...

大家好,我是李律师,一名从业多年的资深律师,我想和大家聊聊一个看似敏感却极其重要的话题:抢劫犯请律师有用吗?很多人一听到“抢劫犯”这个词,可能会本能地反感,觉得他们罪有应得,何必浪费资源请律师?但作为...

“叮铃铃……” 快递小哥的电话,或者邮箱里一封特别标注“重要”的邮件,打开一看,好家伙,是“分期贷款逾期催收函...

点击复制推广网址:

下载海报: