经营贷款逾期了?催收上门别慌,律师教你巧妙应对!

嘿,朋友们,我是你们的老朋友张律师,今天咱们来聊聊一个让很多创业者头疼的问题:经营类贷款逾期催收,你是不是也曾因为生意上的波动,导致贷款还款压力山大?突然接到催收电话或上门访问时,心里七上八下,不知道...

哎,说起这逾期贷款,谁都不想摊上,可生活嘛,总有那么些意外,生意失败、家人生病、或者就是一时周转不开,钱没按时还上,银行或贷款公司的催收电话就来了,有时候一天能接好几个,短信也轰炸不停,甚至还会打到亲戚朋友那里去,搞得人焦头烂额,面子上也挂不住,有的人一接电话就慌了神,要么语无伦次,要么就跟催收人员硬刚,结果往往是事情越来越糟。

其实啊,逾期了,催收来了,真不用怕,但也不能躲,你越躲,对方越觉得你想赖账,催收手段可能就会升级,咱们得拿出点智慧和勇气,冷静应对。

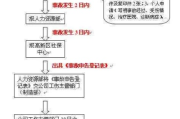

第一步:先搞清楚自己“欠了啥,欠多少”。

催收电话来了,别急着挂,也别急着吵,先深呼吸,让自己平静下来,如果对方态度还可以,你可以问清楚,他是代表哪家机构的(确认一下是不是你借款的那家,防止诈骗),你目前的欠款总额是多少,本金多少,利息多少,滞纳金或违约金又是多少,这些信息,你最好拿笔记下来,或者要求对方通过短信、邮件的方式正式发给你,心里有本明白账,才好下一步行动。

第二步:主动联系,说明情况,表达意愿。

躲不是办法,与其被动挨打,不如主动出击,在你大概了解自己的债务情况后,可以主动联系贷款机构,注意,是联系贷款机构官方客服,而不是第三方催收的私人电话,告诉他们你目前的实际困难,比如为什么还不上,收入怎么样,大概什么时候能有还款能力,最重要的一点是,要明确表达你“有还款意愿,但目前确实有困难”,这一点很重要,能在一定程度上避免对方直接把你定性为“恶意拖欠”。

第三步:协商!协商!协商!重要的事情说三遍!

表达了还款意愿和困难之后,就可以尝试协商还款方案了,能不能申请延期还款?能不能分期还款,把每期的金额调低一点?或者,利息和违约金能不能酌情减免一部分?银行或贷款公司不是慈善机构,他们有自己的规定,但你不去争取,怎么知道不行呢?协商的时候,态度要诚恳,把你的实际情况摆出来,比如收入证明、支出证明什么的,如果能提供,说服力会更强,协商是一个过程,可能一次谈不成,多沟通几次,找对人(比如专门负责贷后管理或协商的部门)。

第四步:学会辨别和应对“暴力催收”。

这一点必须重点说!催收是合法的,但暴力催收绝对不合法!什么是暴力催收呢?

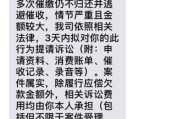

如果遇到这些情况,千万别硬碰硬,保护好自己和家人的安全是第一位的,一定要保留好证据!电话记得录音(提前告知对方“我正在录音”,有些地方不告知也可以作为证据,但告知了更稳妥),短信、微信截图,对方发来的侮辱性文字、图片,都截图保存好,如果对方上门,注意安全,可以不开门,隔着门沟通,或者用手机录像,这些证据,将来如果走到法律程序,或者向监管部门投诉,都是非常有用的。

第五步:如果协商不成,或者遭遇暴力催收,寻求帮助!

如果和贷款机构协商来协商去,始终达不成一致,或者对方根本不跟你好好谈,甚至对你进行暴力催收,让你身心俱疲,这时候,别一个人扛着,你可以:

以案说法:

我之前碰到过一个当事人,姓李,我们叫他老李吧,老李因为生意失败,欠了某网贷平台一笔钱,大概十来万,逾期之后,催收电话就没停过,一开始是电话轰炸,后来就开始给老李的亲戚朋友、甚至以前的生意伙伴打电话,说老李“欠钱不还,是老赖”,老李的女儿还在上学,催收电话甚至打到了学校老师那里,给老李一家造成了极大的困扰,老李又气又急,差点跟催收的人打起来。

后来老李找到了我,我告诉他,首先要冷静,把所有的催收电话录音、短信截图都保存好,我指导他向该网贷平台的官方客服以及国家金融监督管理总局的投诉平台进行了投诉,提交了对方暴力催收(骚扰亲友、泄露隐私)的证据,我也帮他梳理了债务情况,计算了合法的利息范围(很多网贷利息和违约金加起来超高,超出法定上限的部分是不受法律保护的)。

在监管部门的介入和我们提供的证据面前,网贷平台收敛了催收行为,并同意和老李坐下来协商一个合理的分期还款方案,老李这才松了一口气,虽然还钱的压力还在,但至少不用再忍受那些无休止的骚扰和侮辱了。

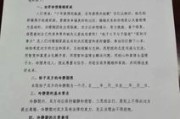

法条链接:

咱们国家对催收行为是有明确法律规定的,不是催收方想怎么来就怎么来。

律师总结:

逾期贷款了,催收来了,咱们要记住“三不两要”:不逃避:积极面对,主动沟通。不慌乱:保持冷静,了解清楚债务情况。不怕事:但也不惹事,遇到暴力催收要勇敢说“不”并保留证据。要协商:这是解决问题的关键,努力争取对自己有利的还款方案。要维权:如果对方催收行为违法,果断收集证据,向监管部门投诉或寻求法律帮助。

钱是要还的,但咱们要用合法的方式,在保障自己基本生活和人格尊严的前提下,去解决这个问题,千万别因为一时的困难和催收的压力,做出什么傻事,你不是一个人在战斗,法律会保护你的合法权益,有困难,多想想办法,多咨询专业人士,总会有解决的途径,希望今天说的这些,能帮到正在经历这些困扰的朋友们。

嘿,朋友们,我是你们的老朋友张律师,今天咱们来聊聊一个让很多创业者头疼的问题:经营类贷款逾期催收,你是不是也曾因为生意上的波动,导致贷款还款压力山大?突然接到催收电话或上门访问时,心里七上八下,不知道...

朋友借你两千块,说好下个月还,结果一拖就是半年,电话不接、微信不回,最后干脆把你拉黑?你心里嘀咕:“就这么点钱,至于吗?”可你知道吗?哪怕只借了五百、一千,只要拒不归还,真有可能被法院认定为“老赖”—...

好嘞,各位朋友,我是你们的老朋友王律师,今天咱们来聊个大家都可能遇到,但又特别容易犯迷糊的事儿——工伤,辛辛苦苦上班,万一不小心在工作中受伤了,那可真是雪上加霜,这时候,“工伤认证”就成了咱们维权的第...

哎呀,生活中谁没遇到过点资金紧张的时候?尤其是现在各种贷款平台像雨后春笋一样冒出来,比如榕树贷款,它可能在你急需用钱时伸出援手,但万一不小心逾期了,那可真是让人头疼,催收短信一条接一条地发来,语气从温...

你有没有过这样的时刻——某天晚上,躺在床上刷着手机,突然翻到几年前和另一半的合照,心里咯噔一下:当初说好要一起走到白头的人,怎么现在连一句话都懒得多讲?更别提坐下来好好吃顿饭了。 其实啊,在我做婚姻...

哎,说起这逾期贷款,谁都不想摊上,可生活嘛,总有那么些意外,生意失败、家人生病、或者就是一时周转不开,钱没按时...

点击复制推广网址:

下载海报: