利率到底是怎么算利息的?银行从不告诉你的数字游戏

你有没有过这样的经历——某天翻开账单,突然发现上个月只刷了三千块信用卡,结果这个月要还的利息却快赶上本金了?或者你去银行贷款买房,明明看到写着“年利率4.9%”,可每月还款金额总比自己心算的多出一截?...

你有没有遇到过这种情况——朋友急用钱,开口借两万,信誓旦旦说三个月一定还,你心一软,转账过去,结果三个月变三年,电话不接、微信拉黑,人影都找不着,更气的是,刷朋友圈他还天天晒旅游、吃大餐,活得比谁都滋润。

这时候你心里肯定在问:他这么赖账,难道就拿他没办法?很多人不是一开始就想当“老赖”的,他们是从一次次拖延、一次次敷衍开始的,直到最后彻底赖掉债务,把自己推上了“失信被执行人”的名单,今天我就跟你掰扯清楚:一个普通人,是怎么一步步变成“老赖”的?背后又藏着哪些法律雷区?

很多人觉得:“我又不是不认账,就是现在手头紧,缓一缓。”但法律上,只要约定了还款时间,到期没还,就已经构成违约,哪怕你嘴上说“会还”,只要没有实际行动,债权人完全有权走法律程序。

一旦对方起诉,法院判决你还钱,你依然不履行,那事情就升级了,法院可以强制执行你的银行账户、房产、车辆,甚至冻结你的支付宝和微信支付,如果你还躲着不见、转移财产、装穷耍赖,那恭喜你,你已经正式进入“成为老赖”的快车道。

这时候,法院会把你列入“失信被执行人名单”——也就是大家常说的“老赖黑名单”,这一上名单,后果可不只是丢脸那么简单:

你看,从“暂时困难”到“限制高消费”,再到“刑事风险”,中间可能只隔了一次逃避、一次侥幸。

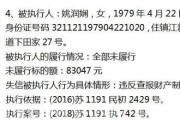

我去年代理过一个案子,当事人姓张,开了一家小有名气的社区火锅店,2021年因疫情资金链断裂,向朋友借了18万应急,写了借条,约定一年内还清,起初他还了几笔,后来干脆失联。

朋友无奈起诉,法院判张某归还本金加利息,判决生效后,张某名下有一套房子,法院依法查封准备拍卖,但他偷偷把房子租出去,收了三年租金,却没告诉法院,也没用于还债。

我们申请强制执行时发现这笔收入,调取了转账记录,张某不仅房子被执行,还因“隐匿财产、拒不履行生效判决”被司法拘留15天,后来检察院提起公诉,他被判了八个月有期徒刑。

最讽刺的是,他出狱后想重新创业,却发现征信全黑,连租个摊位都被人拒绝,他说:“早知道拖这点钱会搞成这样,当初咬牙也该凑出来。”

这起案子让我特别感慨:一个人的信用,是多年积累的;但崩塌,往往只在一念之间。

根据我国现行法律规定,以下行为可能让你从“欠债人”滑向“老赖”乃至“罪犯”:

特别提醒:转移财产、虚假诉讼、长期失联、高消费行为与收入明显不符,都是法院认定“恶意逃避执行”的关键证据。

说到底,“老赖”不是天生的,而是选择的结果,面对债务,坦诚沟通、积极协商、制定还款计划,哪怕慢一点,也远比逃避强百倍。

我也常劝我的客户:欠钱不可怕,可怕的是失去解决问题的诚意。法律从不惩罚一时的困境,但绝不容忍持续的欺骗与无视。

如果你正面临债务压力,请主动联系债权人,说明情况,尝试分期或展期,如果已经被起诉,更要重视每一份传票和通知,别等到上了黑名单才后悔莫及。

信用是你在这个社会行走的通行证,丢了它,寸步难行。

别让一次借钱不还,成了你人生翻不过去的一页。

借钱不还怎么变成老赖?一念之差,可能毁掉一生,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——某天翻开账单,突然发现上个月只刷了三千块信用卡,结果这个月要还的利息却快赶上本金了?或者你去银行贷款买房,明明看到写着“年利率4.9%”,可每月还款金额总比自己心算的多出一截?...

朋友开口借钱,抹不开面子借了;亲戚周转困难,心一软打过去了;同事急用钱,二话不说转了账……可等到该还钱的时候,电话不接、微信拉黑、人影不见,欠钱的人比你还理直气壮,这时候你是不是心里嘀咕:他这么拖着不...

某天心血来潮想看看自己工作这些年攒下的企业年金有多少,结果翻遍手机银行、社保APP、公司内网,愣是没找着入口?更离谱的是,同事说他去年就收到了年金分红通知,而你却像被系统遗忘了一样,账户仿佛“人间蒸发...

最近好几位朋友私信我,说自己的ETC莫名其妙就被停用了,车都开到高速口,抬杆不动,当场尴尬得脸都绿了,更离谱的是,有些人发现不仅ETC用不了,连绑定的信用卡也被莫名扣款、降额,甚至影响征信记录,这事儿...

你有没有过这种经历?朋友张口借钱,说得比唱得还好听:“下个月发工资就还”、“我房子都押着呢,跑得了和尚跑不了庙”,结果呢?电话不接、微信拉黑、见面装不认识,钱不多吧,几千块憋在心里堵得慌;钱不少吧,追...

你有没有遇到过这种情况——朋友急用钱,开口借两万,信誓旦旦说三个月一定还,你心一软,转账过去,结果三个月变三年...

点击复制推广网址:

下载海报: