个税怎么算?工资越高缴得越多?这3个误区90%的人都踩过!

每个月工资条一发,看到“应纳税所得额”那栏的数字,心里“咯噔”一下——明明工资没涨多少,怎么扣的税越来越多了?更离谱的是,朋友比你晚入职、工资差不多,可人家交的税却少一大截,这是为啥? 别急,今天咱...

医保卡怎么报销?用错一次可能多花几千块,这些细节90%的人根本不知道!你有没有过这样的经历?去医院看病,刷了医保卡,结果结账时发现自费部分高得离谱,心里直犯嘀咕:“我不是有医保吗?怎么还得自己掏这么多?”

更离谱的是,有些人甚至把医保卡当“购物卡”——拿去药店买保健品、日用品,最后被系统标记异常,影响报销不说,还可能背上法律责任。 别急,今天我就用大白话,给你掰扯清楚:医保卡到底怎么用才能真正省钱?哪些费用能报?哪些不能报?关键时间节点是什么?一文讲透,不绕弯子。

很多人以为,只要刷了医保卡,所有费用都能报销,错!大错特错!

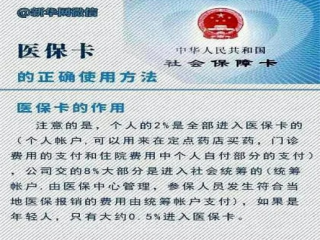

医保卡本质是两个账户的结合体:

个人账户(就是你卡里那笔钱)

这是你每个月工资里扣掉一部分,单位再帮你交一部分,存在卡里的“私房钱”,可以用来支付门诊费、买药、挂号等小额支出,但注意:这笔钱花完就没了,不等于报销。

统筹账户(国家的大池子)

这才是真正的“报销主力”,当你住院、做手术、慢性病治疗等产生大额医疗费用时,这部分钱才会启动,按比例给你“回血”。

所以记住一句话:

👉刷医保卡 ≠ 能报销;能报销 ≠ 全报。

比如在北京,普通门诊年度累计超过1800元的部分,才能开始报销50%-90%(根据医院级别浮动),也就是说,一年看十次感冒,每次花200块,总共2000块,只有200块能进报销范围,而且还要打个折。

而在上海、广州等地,社区医院门诊报销比例更高,甚至没有起付线,所以选对就诊医院,直接影响你能省多少钱。

住院费用走的是统筹基金,举个例子:

老王因脑梗住院,总费用8万元。

最终老王自己掏了约3.24万元 + 1万自费药 = 4.24万元。

看到没?虽然花了8万,但医保帮他扛了近4万,这就是医保的价值。

像糖尿病、高血压、癌症放化疗这类慢性病,很多城市允许申请“门诊特殊病种待遇”,一旦通过,门诊开药也能享受住院级报销比例,每年能省几千上万。

但关键点来了:必须提前去医保中心或线上平台备案!不去办,系统就不认,该报的也报不了!

✅ 正确做法:出发前通过“国家医保服务平台”APP或微信小程序提前备案,实现“异地直接结算”。

外购药、院外用药基本不报

医生让你去院外药房买某种靶向药?抱歉,除非纳入“双通道”管理(极少数),否则一律自费,医保只认医院内开具并使用的药品目录内药物。

医保卡借给家人用?小心违法!

有人图方便,把自己的医保卡给父母孩子用,听着是孝顺,实则已涉嫌“冒名使用”,属于骗保行为,一经查实,轻则暂停医保资格,重则追究刑事责任。

张阿姨退休多年,医保卡余额充足,她见女儿生娃后产检费用高,便将自己的医保卡交给女儿用于挂号、检查、买药,累计刷卡金额达6.8万元。

两年后,当地医保局大数据筛查发现异常:同一张卡在妇产科高频使用,但持卡人为60岁以上女性,调查后确认为“冒名就医”。

张阿姨被追回全部违规报销款,并被列入失信名单;其女儿因参与骗保,被判处有期徒刑三年,缓刑三年。

法院认定:二人明知不可为而为之,构成《刑法》第266条诈骗罪,虽未造成巨额损失,但仍需承担刑责。

这起案件敲响警钟:亲情不能凌驾于法律之上,医保福利不是“家庭共用钱包”。

《中华人民共和国社会保险法》第30条:

下列医疗费用不纳入基本医疗保险基金支付范围:

(一)应当从工伤保险基金中支付的;

(二)应当由第三人负担的;

(三)应当由公共卫生负担的;

(四)在境外就医的。

《医疗保障基金使用监督管理条例》第十七条:

参保人员不得利用享受医疗保障待遇的机会转卖药品,接受返还现金、实物或者获得其他非法利益;不得将本人医疗保障凭证交由他人冒名使用。

《刑法》第266条:

诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金……以欺诈、伪造证明材料或者其他手段骗取养老、医疗、工伤等社会保险金或其他社会保障待遇的,属于诈骗行为。

朋友们,医保是我们每个人最重要的民生保障之一,但它不是无条件的“免费午餐”。

要想真正享受到它的红利,你要做到三点:

医保制度的设计初衷,是“众人拾柴火焰高”,靠大家共同缴费、共同守护,如果你试图占便宜,最终可能付出远超所得的代价。

合法合规地用医保,才是最聪明的省钱方式。

下次你再去医院,别再问“为什么报不了”,而是先问自己:“我是不是每一步都走对了?”

这一张小小的医保卡,背后是一整套精密运转的社会保障体系,尊重它,就是保护你自己。

一、医保卡不是万能卡,先搞懂它到底管啥,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 每个月工资条一发,看到“应纳税所得额”那栏的数字,心里“咯噔”一下——明明工资没涨多少,怎么扣的税越来越多了?更离谱的是,朋友比你晚入职、工资差不多,可人家交的税却少一大截,这是为啥? 别急,今天咱...

你有没有过这种经历——换工作空窗期、创业头几个月,或者干脆是自己疏忽忘了交社保,结果某天想买房、落户、孩子上学,一查记录发现:哎,断了! 这时候心里咯噔一下:这可怎么办?还能补吗?要花多少钱?会影响...

你有没有过这样的经历——大老远跑到医院,排了两小时队,终于见到医生,结果三分钟就被打发走,问啥答啥都像在背答案,语气还冷冰冰的,连个眼神交流都没有,更离谱的是,检查单开了一堆,病还没说清楚,钱倒是花了...

填个表,看到“户籍类型”四个字,脑子突然短路——农业户口?非农业户口?城镇?农村?集体户?家庭户?到底该怎么选?更离谱的是,有些人随手一填,结果后来孩子上学卡住了,买房资格没了,甚至办不了落户……别笑...

你是不是正准备把房子转给父母、孩子,或者卖了换新房?又或者家里老人走了,要继承房产?不管哪种情况,都绕不开一个核心问题——房子怎么过户?听起来简单,其实门道不少,流程一错,轻则耽误时间、多花钱,重则产...

医保卡怎么报销?用错一次可能多花几千块,这些细节90%的人根本不知道! 你有没有过这样的经历?去医院看病,刷...

点击复制推广网址:

下载海报: