容积率怎么算?一不小心超了,房子还能建吗?

你有没有过这种经历——辛辛苦苦攒钱买地,图纸画得漂漂亮亮,结果一报规划,被告知“容积率超标”,项目直接卡住?那一刻,估计连空气都凝固了,别急,今天咱们就掰开揉碎讲清楚:容积率到底怎么算?它为啥这么重要...

投了10万块进基金,半年后账户显示赚了8000块,心里美滋滋——可转头朋友说他年化才3%,你突然懵了:“我这到底是赚得多还是少?”

又或者,你在银行买了个“预期年化4.5%”的理财产品,结果一年到头只拿到3900块利息,心里直嘀咕:“说好的4.5%呢?”

别急,今天咱们不讲复杂的公式堆砌,也不甩一堆术语把你绕晕,作为一个干了十几年金融法律的老律师,我见过太多人因为看不懂投资收益怎么算,稀里糊涂就把钱投出去,最后不仅没赚到,还赔了本金,今天咱们就坐下来,像老朋友聊天一样,把“投资收益”这件事掰开揉碎,讲个明明白白。

很多人第一反应是:“我投10万,现在变10.8万,那不就是赚了8000?”没错,这是绝对收益,也叫收益金额,但它只是第一步。

真正决定这笔投资值不值得的,是收益率——也就是你每投一块钱,能拿回来多少“利息”。

举个例子:

光看金额,A好像更划算?但算收益率呢?

A的年化收益率= (8000 ÷ 100000)÷ 0.5 × 100% =16%

B的年化收益率= (9000 ÷ 100000)÷ 1 × 100% =9%

看出差别了吗?A虽然时间短,但年化收益翻了一倍多,这才叫“会算账”。

市面上常见的收益表述有几种,听上去差不多,实际差很远:

记住一句话:凡是没写“业绩比较基准”或“浮动收益”的,都可能藏着坑。

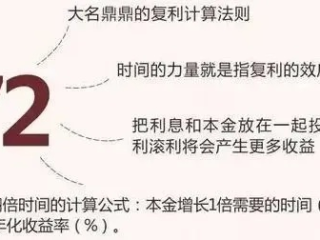

爱因斯坦说过:“宇宙间最强大的力量,不是核能,而是复利。”

什么意思?

假设你每年投2万,年化收益8%,坚持20年:

中间多出的55万,利滚利”的魔力。

如果你连基本收益都算不清,怎么可能合理规划长期投资?就像开车不看仪表盘,迟早撞墙。

李女士在某银行客户经理推荐下,买了一款“稳健型结构性存款”,产品宣传写着“预期年化收益4.2%-5.8%”,她觉得比定期高,就投了50万。

两年后到期,只拿到不到36万,亏损近14万!她气得投诉银行欺诈。

我们接手后发现:

这份产品本质是挂钩外汇期权的复杂衍生品,只有在特定汇率条件下才能拿到高收益,而合同第17页小字写着:“非保本浮动收益,极端情况下本金可能受损。”

银行虽履行了风险提示义务(让她签了风险测评和告知书),但客户经理口头承诺“跟存款一样安全”,构成误导。

经调解,银行退还部分损失,但李女士仍承担了近8万元亏损。

教训是什么?

你看中的“高收益”,可能是别人设计好的“信息差陷阱”,不懂收益怎么算,就等于把钱包交给陌生人。

根据我国《证券期货投资者适当性管理办法》第二十条:

经营机构向投资者销售产品或提供服务时,应了解投资者信息,进行风险承受能力评估,并确保产品风险等级与投资者匹配。

《商业银行理财业务监督管理办法》第二十六条明确:

理财产品不得宣传“预期收益率”,应以“业绩比较基准”代替,并充分揭示风险。

这意味着:

✅ 银行/券商必须告诉你产品真实风险;

✅ 不得用“保本高息”诱导投资;

✅ 如果他们没尽到告知义务,你有权追责。

投资不是赌博,收益也不是玄学,作为律师,我常说一句话:你不需要成为数学家,但必须具备基础的财务判断力。

下次再遇到“高收益”产品,先问自己三个问题:

搞懂这些,你就已经超过了80%的普通投资者。

最后送大家一句真心话:

真正的财富自由,不是一夜暴富,而是清楚每一笔钱去哪儿了,又能带回多少价值。

别让“看不懂”成为你变富的拦路虎,从今天起,学会算收益,才是对自己钱包最温柔的守护。

投资收益怎么算?看不懂回报率?一文讲透钱生钱的底层逻辑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——辛辛苦苦攒钱买地,图纸画得漂漂亮亮,结果一报规划,被告知“容积率超标”,项目直接卡住?那一刻,估计连空气都凝固了,别急,今天咱们就掰开揉碎讲清楚:容积率到底怎么算?它为啥这么重要...

几个人凑在一起搞点农业、养殖、手工或者社区服务,想合法干点事,又不想走个体户或公司的老路?那你可能真该了解一下——合作社。 别一听“合作社”就觉得是上世纪的产物,其实它在今天特别吃香,尤其在乡村振兴...

你有没有过这样的经历——每个月还着房贷,突然收到一条短信:“您名下房产产生应纳税额,请及时缴纳。”一头雾水?房产税到底怎么算的?为什么别人家没交,我家就得交?今天咱们就来掰扯清楚这件事。 先说个大前...

大半夜,楼上“咚咚咚”跳健身操,隔壁K歌到凌晨三点,楼下商铺音响震天响……你翻来覆去睡不着,血压蹭蹭往上涨,心里直犯嘀咕:“这都什么年代了,谁还管不了个噪音?” 别急,今天咱们就来好好聊聊——遇...

上班时不小心摔伤了,或者在工地上被工具砸到了手,当时觉得“没事,忍忍就过去了”,结果几天后疼得连筷子都拿不稳,这时候才想起来——这该不会是工伤吧?那医疗费能不能报?找谁报?需要什么材料?要是公司不配合...

投了10万块进基金,半年后账户显示赚了8000块,心里美滋滋——可转头朋友说他年化才3%,你突然懵了:“我这到...

点击复制推广网址:

下载海报: