贷款逾期被起诉了,不理会就没事?别天真了!

某天突然收到一条法院传票短信,说你因为贷款逾期被告上法庭了,第一反应可能是:“啊?我再拖几天还呗,他们还能真拿我怎么样?”然后一慌,干脆把手机关了、短信删了,心想“只要我不看,这事就不存在”,更有甚者...

月底结账时,财务小王突然冒出来一句:“老板,这个月咱们的销项税比进项税多了二十多万,得赶紧打钱进账户,不然滞纳金可就来了!” 老板一听,脸都绿了:“不是刚收了一笔大款吗?怎么还得往外掏钱?” 这时候才意识到——原来增值税不是“赚了才交”,而是“开了票就得提”。

今天咱不整那些晦涩难懂的专业术语,就用大白话,把“增值税怎么计提”这件事掰开揉碎讲清楚,尤其是中小企业老板、会计新人,听好了,这可是真金白银的事儿!

先说个比喻:你开餐馆,卖了一份30块的牛肉面,顾客扫码付款,钱进了账,你也开发票了,这时候,哪怕你还没去税务局申报,也得先把这笔收入对应的增值税算出来、记在账上——这个动作,就叫“计提”。

简单说,计提就是提前确认该交的税,哪怕还没交,也要在账面上体现出来,它不是“要不要交”的问题,而是“什么时候记账”的问题。

很多企业出问题,就出在这个“时间点”上,记住一句话:

谁先发生,就按谁的时间来计提!

具体看三种情况:

开了发票 → 当天就要计提不管客户付没付款,只要发票一开,税务系统就认定你“纳税义务发生了”,比如你8月5日给客户开了13%的专票,金额10万,那当天就得计提1.3万的销项税。

没开发票但收了钱 → 收款当天计提客户预付了货款,虽然没开发票,但钱已经到账了,这种情况下,也得计提增值税,别想着“反正没开票,先不提”,等报税时你就傻眼了。

既没开票也没收款,但货物已发出 → 按合同约定时间或发货时间计提比如赊销,货发了,发票没开,钱也没收,如果合同约定“发货后30天付款”,那发货那天就得计提销项税。

很多人以为:“我买了设备、付了运费,都有专票,都能抵!” 错!进项税的抵扣,必须符合“用于应税项目”且“取得合规发票”。

举个例子:你公司买了一台空调,一半装办公室(正常经营),一半装老板家别墅,那这张发票只能抵50%的进项税,剩下一半得做转出处理,否则稽查一来,补税+滞纳金+罚款,哭都来不及。

进项税不是“有票就能抵”,而是“用途对了才能抵”。

误区1:利润高才要交增值税?

错!增值税和利润没关系,它是流转税,只要有销售行为、开了票,就得交。

误区2:月底再计提也来得及?

来不及!会计准则要求“权责发生制”,必须在纳税义务发生当期计提,拖到下个月,账就乱了,审计一查就是差错。

误区3:小规模纳税人不用计提?

小规模也要计提!虽然征收率低(1%或3%),但照样要在“应交税费”科目里反映出来,不然财务报表失真。

浙江一家做五金批发的小公司,2023年6月向客户发货价值80万元,客户说“先不开发票,等付款再说”,老板心想:“没开发票,那就不算收入,也不用交税。” 结果一直没计提销项税。

到了9月,客户催着要发票,公司一口气开了80万的票,财务直接计入9月销项税10.4万,并申报缴纳。

但税务局很快发来《税务事项通知书》:你公司在6月已发货,纳税义务已在6月发生,应于6月计提并申报,现属逾期申报,补税+滞纳金+罚款合计近3万元。

老板一脸懵:“我没赚钱啊,货还没回款呢!” 可税法不管你是亏是赚,只看“是否发生了应税行为”,这一疏忽,白白损失几万块。

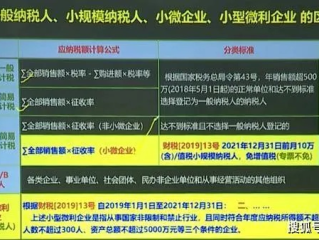

根据《中华人民共和国增值税暂行条例》第十九条规定:

增值税纳税义务发生时间为:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第四十五条规定:

纳税人提供应税服务、销售货物,其纳税义务发生时间为收讫销售款项、取得索取销售款项凭据或开具发票的较早时间。

朋友们,增值税计提不是会计的技术活,而是企业的合规底线,很多老板觉得“税是财务的事”,可一旦出问题,法人代表第一个被约谈。

记住三个关键词:及时性、准确性、合规性。

发票一开、钱一收、货一发,三者任其一发生,就必须当天计提增值税。

别等到税务局上门才后悔:“早知道就……”

法律从不保护“不知道”,只保护“做到了”。

别让一张发票毁了你一年的辛苦钱,该提的税,一分都不能少;该守的规,一天都不能拖。

合规经营,才是企业走得最远的底气。

某天突然收到一条法院传票短信,说你因为贷款逾期被告上法庭了,第一反应可能是:“啊?我再拖几天还呗,他们还能真拿我怎么样?”然后一慌,干脆把手机关了、短信删了,心想“只要我不看,这事就不存在”,更有甚者...

家里有人突然查出重病,手术费、药费像雪片一样飞来,医保报销完还剩下一大截窟窿,工资收入又撑不了多久……这时候,很多人第一反应是借钱、众筹,却不知道国家其实有一项“大病医疗救助补贴”可以申请,能实实在在...

咱们平时聊天开玩笑,一言不合动起手来,有时候推搡一下、扇个耳光、踹一脚,看着不严重,结果对方去医院一查,鉴定出“轻微伤”,这时候很多人第一反应是:“哎呀,不就是小打小闹嘛,赔点钱不就完了?”——但真这...

生活中总有那么些时刻,你会突然想“查一查”某个人——也许是刚认识的相亲对象,让你心里打鼓;也许是合作生意的合伙人,背景成谜;又或者前男友突然出现在你朋友圈附近,让你忍不住想多看两眼他的近况,这时候,“...

某天手机突然弹出一条短信,“您已逾期XX天,请尽快还款”;接着电话一个接一个打来,语气从客气到严厉;再后来,家门口贴了法院传票——“某某金融公司诉你借款合同纠纷一案,已立案受理。”那一刻,心跳加速,脑...

月底结账时,财务小王突然冒出来一句:“老板,这个月咱们的销项税比进项税多了二十多万,得赶紧打钱进账户,不然滞纳...

点击复制推广网址:

下载海报: