一、催款短信≠法律文书,别被纸老虎吓住

收到“贷款逾期”催款短信别慌!是真催收还是诈骗?一招教你识破套路、守住钱包 最近几天,你是不是也收到了类似这样的短信:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施...

说到增值税,很多老板一听就头大,开票、报税、进项销项……一堆术语绕得人晕头转向,但说实话,搞懂增值税怎么抵扣,不仅能帮企业省下真金白银,还能避免踩坑被税务稽查,今天咱们就用“说人话”的方式,把增值税抵扣这件事掰开揉碎讲清楚。

先打个比方:你开了一家卖咖啡的店,进了一批咖啡豆花了1万元(含13%增值税,也就是进项税1150元),然后你把这些豆子磨成咖啡卖出去,收了1.5万元(含税,销项税约1726元),这时候,你不是直接按1726元去交税,而是可以用你进货时支付的1150元进项税来“抵”掉一部分,最后只需要向税务局交差额——大约576元,这,就是增值税抵扣的核心逻辑:只对增值部分征税,凭票抵扣,避免重复征税。

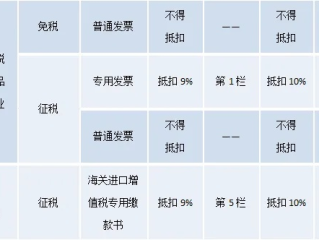

听起来挺简单?别急,实操中可没那么轻松,很多人以为“只要开了专票就能抵”,其实不然,抵扣有三大前提:

第一,你得是一般纳税人,小规模纳税人不能抵扣进项税,哪怕拿到专票也没用。

第二,发票必须合规有效,专票要盖章、信息齐全、在认证期内勾选确认(现在通过电子税务局自动匹配),过期不认证,等于废纸一张。

第三,也是最容易被忽视的一点:业务真实、用途合法,买的货确实用于生产经营,不能拿买手机的发票去抵咖啡店的税,更别说虚开发票、买卖发票这些红线,碰了就是刑事责任。

还有一种常见误区:公司买了空调装在老板家里,拿发票来抵税行不行?当然不行!税务查账看的不只是票,还会看资金流、物流、合同是否一致,如果发现你买的设备根本没进公司仓库,或者使用地点和经营范围对不上,税务局一句话:“不得抵扣,补税+滞纳金!”严重的话还得罚。

那要是不小心抵错了怎么办?比如去年某餐饮公司误把员工聚餐的餐费专票做了进项抵扣,后来自查发现不对,赶紧去更正申报,这种属于“主动纠错”,虽然要补税,但通常不会罚款,但如果等税务上门查出来,那就另当别论了。

另外提醒一句:从2023年起,全电发票全面推广,传统纸质专票逐步退出历史舞台,现在很多企业还在适应新系统,容易出现“漏勾选”“重复入账”等问题,建议每月月底前登录电子税务局,核对“发票综合服务平台”里的勾选情况,确保该抵的都抵了,不该抵的一个不留。

以案说法:一张油卡引发的补税风波

张总经营一家物流公司,名下有五辆货车,为了方便司机加油,他办了两张加油卡,平时让财务统一充值,再让司机凭卡加油,一年下来,累计取得加油站开具的增值税专用发票28万元,财务全部做了进项抵扣。

结果税务稽查来了,翻账本一看:加油记录显示车辆行驶路线遍布全省,但部分时间段车辆GPS定位却停在修理厂;更有几次加油时间是深夜,地点却是偏远乡镇,明显与运输任务不符,税务认为,无法证明所有加油支出均用于应税项目,存在个人消费或非营运用途的可能,最终认定其中12万元油费不得抵扣,要求补缴增值税1.56万元,加收滞纳金近4000元。

这个案子告诉我们:发票合规只是第一步,业务真实性才是税务关注的核心,即便票是真的,如果证据链断裂,照样会被追缴。

法条链接:

律师总结:

增值税抵扣不是“见票就抵”,而是一套严谨的合规体系,它考验的不仅是财务的专业能力,更是企业的内控水平,作为企业主,你要明白:税务机关越来越智能,大数据比对、上下游追踪、资金穿透分析已成为常态,侥幸心理要不得,虚假抵扣代价极高。

我的建议是:定期做税务健康检查,建立“三流合一”(合同、发票、资金)的留痕机制;对大额采购保留验收单、出入库记录;涉及共用资产(如车辆、设备)的,做好使用台账,分清公私界限,必要时,请专业税务律师提前介入,防患于未然。

省下的每一分税款,都应该经得起阳光暴晒,合规,才是企业走得最远的捷径。

增值税怎么抵扣?一不小心多缴税了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到“贷款逾期”催款短信别慌!是真催收还是诈骗?一招教你识破套路、守住钱包 最近几天,你是不是也收到了类似这样的短信:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施...

你有没有过这样的经历——一场意外之后,身体落下后遗症,医生说“可能构成伤残”,可接下来该咋办?去哪做鉴定?需要哪些材料?赔多少钱谁说了算?很多人一头雾水,拖着拖着错过了最佳时机,最后该拿的赔偿没拿到,...

你有没有过这样的经历——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”短短几行字,瞬间让你心跳加速,手心冒汗,尤其当你明明记得自己...

想办贷款、申请签证、落户、考职称,甚至孩子上学,人家都要求你“提供一份单位证明”?可当你兴冲冲跑去公司人事那,对方却一脸懵:“这要怎么写?格式是啥?”更惨的是,你千辛万苦弄出来一张纸,盖了章交上去,结...

发票抬头怎么写才合规?写错一个字报销全泡汤,90%的人都忽略了这些细节! 你有没有遇到过这种情况:辛辛苦苦跑客户、谈项目,终于把发票开回来了,结果财务一看——“抬头写错了”,直接打回重开?更惨的是,...

说到增值税,很多老板一听就头大,开票、报税、进项销项……一堆术语绕得人晕头转向,但说实话,搞懂增值税怎么抵扣,...

点击复制推广网址:

下载海报: