怎么判断鼻子是轻伤?受伤了该咋整?

鼻子那点事儿:轻伤可不是“轻轻”的伤! 咱得明白,法律上讲的“轻伤”,跟咱们平时说的“哎呀,就轻轻碰了一下,没事儿”,那完全不是一个概念,法律上的轻伤,是有严格的医学标准和鉴定依据的,它直接关系到案...

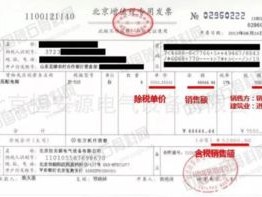

月底对账,突然发现公司这个月的税负比上个月高了一大截,财务一查才发现——进项发票漏认证了,销项收入算重了,税率用错了……结果税务局一来稽查,补税、滞纳金全来了,老板拍桌子,财务背黑锅。

别急,这事儿真不少见,很多人以为“开票就交税”,其实增值税远没那么简单,它不是按利润交,而是按“增值额”来算,说白了就是:你卖东西收的钱里含的税,减去你进货时已经付过的税,差额才是你要交给税务局的部分。

听起来好像挺清楚,可实际操作中,一个不小心,就容易算错,今天我就用大白话,给你把增值税的算法掰扯明白,顺便告诉你哪些坑最常踩,该怎么避。

第一句:销项税额 = 销售额 × 适用税率

比如你是一家商贸公司,卖了一批货,不含税销售额是10万元,税率13%,那你的销项税就是:10万 × 13% = 1.3万元。

第二句:进项税额 = 购进货物或服务支付的增值税

比如你为了这批货,向上游供应商买了原材料,取得了一张增值税专用发票,上面写着税额8000元,那这8000元就是你可以抵扣的进项税。

第三句:应纳税额 = 销项税额 - 进项税额

继续上面的例子:1.3万(销项) - 0.8万(进项) = 5000元,也就是说,你这个月只需要向税务局交5000元的增值税。

但如果进项比销项还多呢?比如你这个月只卖了很少的货,但采购量很大,导致进项税有2万,销项才1万,那你就不用交税了,多出来的1万会形成“留抵税额”,可以结转下期继续抵扣。

这就是增值税的核心逻辑:只对“增值部分”征税,避免重复征税。

税率选错,后果严重

不是所有业务都按13%交税,比如你开的是餐饮店,提供的是餐饮服务,适用税率是6%;如果你是小规模纳税人,征收率更是只有3%(目前阶段性减免可能为1%),一旦把6%的服务错当成13%的商品来开票,销项税直接翻倍,多缴税不说,还可能被认定为虚开发票。

普票也能抵?想多了!

只有取得增值税专用发票才能抵扣进项,普通发票、定额发票、电子普票……统统不能抵!除非是农产品收购发票或通行费电子票据等特殊情形。

发票过了认证期,钱就打水漂

增值税专用发票必须在开具之日起360天内认证抵扣,很多企业年底集中报销,财务一忙,几张专票没及时勾选,等到汇算清缴才发现——对不起,不能抵了,税得多交!

视同销售,也要交税!

比如你公司过年给员工发自产的礼品,虽然没收钱,但税法上视为销售行为,照样要计提销项税,很多人以为“没收款就不算收入”,结果被稽查时补了一大笔税。

我去年代理过一个案子,杭州一家中型服装加工厂,老板一直觉得“只要按时开票、按时申报就行”,结果税务稽查上门,查了三年账,发现他们有近200张增值税专票没在规定期限内勾选抵扣,累计可抵进项税达60多万元。

更离谱的是,他们把一些用于职工福利的布料采购也做了进项抵扣,属于典型的“不得抵扣项目违规抵扣”,最终税务局要求补增值税+滞纳金+罚款,合计超过87万元。

老板一脸委屈:“我们又不是故意逃税,只是财务疏忽。”

可法律不看动机,只看结果,疏忽也是违法。

这个案子最后我们通过行政复议争取到了部分减免,但教训深刻:税务合规,不是财务一个人的事,而是整个企业的责任链条。

《中华人民共和国增值税暂行条例》第八条:

纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额,下列进项税额准予从销项税额中抵扣:……(需取得合法有效的增值税扣税凭证)

《增值税暂行条例实施细则》第四条:

单位或个体工商户将自产、委托加工或购买的货物无偿赠送其他单位或个人,视同销售货物。

国家税务总局公告2017年第11号:

自2017年7月1日起,增值税一般纳税人取得的增值税专用发票,应在开具之日起360日内认证或登录增值税发票综合服务平台进行确认。

很多人觉得“增值税怎么算”是个会计问题,其实不然,它是企业经营中最基础、也最容易出风险的法律合规环节。

作为企业主或管理者,你不需要亲自做账,但你得明白:

✅ 哪些进项能抵、哪些不能;

✅ 不同业务对应什么税率;

✅ 发票什么时候必须认证;

✅ 视同销售的情形有哪些。

更重要的是,建立一套清晰的内部流程:采购必须索要专票、财务每月核对抵扣清单、重大交易提前做税务评估。

记住一句话:省下的每一分税,都应该是合法合规的;多交的每一笔钱,往往都是因为无知或侥幸。

税务无小事,细节定成败,别等到稽查来了,才后悔当初没搞懂“增值税到底怎么算”。

现在花十分钟搞明白,未来可能帮你省下几十万。

增值税怎么算才不踩坑?税率搞错多缴税,抵扣不清被补税怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 鼻子那点事儿:轻伤可不是“轻轻”的伤! 咱得明白,法律上讲的“轻伤”,跟咱们平时说的“哎呀,就轻轻碰了一下,没事儿”,那完全不是一个概念,法律上的轻伤,是有严格的医学标准和鉴定依据的,它直接关系到案...

大家好,我是你们的专业律师朋友,咱们来聊聊一个挺扎心的话题:离婚后多久心痛?说起来,这就像问“感冒了多久能好”一样,没个标准答案,但作为律师,我见过太多人在这条路上挣扎,心痛的感觉可能持续几个月,甚至...

生活中难免磕磕碰碰,有时候火气一上来没控制住,可能就动手了,但您知道吗?一拳一脚下去,万一造成了“轻伤”,那性质可能就不一样了,可不是赔点医药费道个歉就能完事的,咱们得先弄明白,到底啥是“轻伤”?打成...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个看似冷门却关乎很多人前途的话题:离婚后多久可以参加政审?如果政审不过,我们又该如何应对?政审,也就是政治审查,可不是小事儿,它常常出现在公务员...

贷款逾期被短信轰炸还说要上门催收?别慌,先搞清这几点再决定怎么应对! 你有没有经历过这种场景——半夜手机“叮”地一声,一看是银行发来的催收短信:“您已逾期XX天,请立即还款,否则将采取进一步措施”;...

月底对账,突然发现公司这个月的税负比上个月高了一大截,财务一查才发现——进项发票漏认证了,销项收入算重了,税率...

点击复制推广网址:

下载海报: