离职报告怎么写?写错一句可能赔钱,写对了还能拿补偿!

你有没有过这样的经历——终于下定决心要走人,打开电脑准备写离职报告,手指悬在键盘上却迟迟敲不下去?不是因为舍不得公司,而是怕写错一个字,影响下家入职、年终奖,甚至被公司反咬一口索赔? 别小看这一页纸...

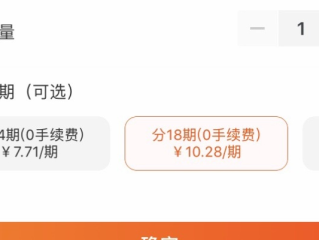

你有没有过这种经历?看中一台新手机,标价6000块,钱包一摸只剩一半,正发愁时,销售小哥笑眯眯地来一句:“可以分期啊,每月还500,轻松无压力。”听起来真香,但等你还完才发现——咦?怎么总共还了7200?利息藏哪儿了?

别急,今天咱们就坐下来好好聊聊“分期付款”这回事,它不是洪水猛兽,也不是天上掉馅饼,关键是你得懂规则、会算账,不然一不留神就成了“被割的韭菜”。

先说清楚,分期本身没错,无论是信用卡账单分期、消费贷分期,还是电商平台的“花呗”“白条”分期,本质都是“现在享受,未来买单”,这对短期资金紧张的人来说,确实能缓解压力。

但问题出在——大多数人只盯着“月供多少”,却忽略了“实际成本”。

举个例子:你分12期买一部6000元的手机,每期还530元,看起来不多吧?可算一下总数:530×12=6360元,多付了360元,你以为这是利息?错!很多平台宣传的是“免息分期”,可这360元是叫“手续费”!

注意了,“免息”≠“免费”,银行和平台把利息包装成“服务费”“手续费”“管理费”,换了个马甲,照样收钱。

更坑的是,有些分期采用“等额本息”,前期你还的钱大部分是利息,本金还得慢,你想提前结清?不好意思,可能还要收违约金或剩余期数的手续费。

我给你总结了四个实操建议,照着做,少交冤枉钱:

算清真实利率(IRR)

别信宣传页写的“年化3%”,自己动手算实际年化利率,可以用Excel的IRR函数,或者直接搜“分期真实利率计算器”,比如上面那个6000元分12期还6360的例子,真实年化利率接近10.9%,比很多信用贷都贵!

优先选“按日计息、随借随还”的产品

比如某些银行的消费贷,借1万元,日息万分之三,用几天算几天,比起固定分期,灵活又省钱。

能不分就不分,能短则短

分3期和分24期,差的不只是时间,还有真金白银,如果你下个月就能凑够钱,千万别为了“省事”分12期。

提前还款前,一定要问清规则

有些平台虽然允许提前还款,但仍要收全部手续费,签协议前务必确认:“提前结清是否减免未发生费用?”白纸黑字写清楚,避免事后扯皮。

李女士去年在某电商平台买了套8000元的厨房电器,选择了“24期免息分期”,每月还333元,页面写着“免息”,她觉得挺划算。

可一年后她偶然发现,总价竟还了8000元,但同期其他客户买的同款只卖7200元,她一查才发现:所谓的“免息”,其实是商家暗中把价格抬高了800元,再让你分期——表面没利息,实则羊毛出在羊身上。

她向平台投诉,客服回应:“这是营销策略,不违规。”李女士气得直拍桌子:“这不是骗人吗?”

这个案子最后虽没走到诉讼,但它暴露出一个现实:“免息分期”可能是价格游戏,消费者很容易被视觉误导。

根据《中华人民共和国消费者权益保护法》第八条规定:

“消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。”

第二十条进一步明确:

“经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。”

这意味着,如果平台或商家故意隐瞒分期的实际成本、虚标“免息”误导消费者,你就有了维权依据,可以向市场监管部门投诉,甚至主张赔偿。

《民法典》第四百九十六条也强调格式条款的提示义务——银行或平台必须对加重你责任的条款(如手续费、违约金)进行显著提示,否则你可以主张该条款不成为合同内容。

作为从业十几年的律师,我想告诉你:金融工具本身没有好坏,关键看你能不能看清背后的逻辑。

分期付款就像一把刀,用得好,帮你渡过难关;用不好,反伤自己,很多人不是没钱,而是没“财商”——不懂算账,不看条款,只图一时痛快。

下次当你看到“月供仅需xxX元”“零利息分期”时,请停一下,问自己三个问题:

真正的省钱,不是分期,而是理性。

别让今天的“轻松”,变成明天的“沉重”。

分期付款怎么用才不踩坑?一不小心多还几千怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——终于下定决心要走人,打开电脑准备写离职报告,手指悬在键盘上却迟迟敲不下去?不是因为舍不得公司,而是怕写错一个字,影响下家入职、年终奖,甚至被公司反咬一口索赔? 别小看这一页纸...

朋友在小区里开了个小饭馆,没办营业执照,但生意红火;表姐在家做手工蛋糕,朋友圈卖得风生水起,却从没注册过公司;或者你自己想搞个副业,比如开个网店、做个家教,但总觉得“先干着,等赚钱了再补手续”……...

你有没有经历过那种心跳骤停的瞬间——咖啡杯一歪,半杯美式“哗啦”全倒在笔记本上?或者暴雨天通勤,包里的电脑被雨水浸透?那一刻,脑子一片空白,不是心疼几千块的机器,而是想到里面存着没备份的工作报告、客户...

生意刚起步,手头紧,为了进货、装修、发工资,咬牙从银行或网贷平台申请了一笔店铺经营贷,一开始还能按时还,可没几个月,客流下滑、租金上涨、订单减少……压力像雪球一样越滚越大,终于有一天,你还不出钱了。...

“张律师,我在汉口银行办的消费贷/房贷/车贷,因为手头紧拖了几个月没还,现在催收电话天天打,短信一条接一条,我都快崩溃了——他们到底会不会直接把我告上法庭啊?” 说实话,这个问题特别典型,也特别...

你有没有过这种经历?看中一台新手机,标价6000块,钱包一摸只剩一半,正发愁时,销售小哥笑眯眯地来一句:“可以...

点击复制推广网址:

下载海报: