信用卡突然被降额?别慌!教你三步应对,还能逆风翻盘

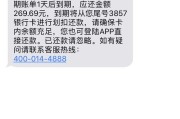

不少朋友私信我,说收到了一条来自“贷款逾期处理中心”的短信,内容大致是:“您名下信用卡因近期使用异常,系统已自动调低授信额度,请及时联系客服说明情况。” 看到这种消息,第一反应肯定是懵的——我没...

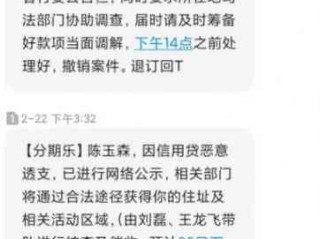

最近有个朋友半夜给我发消息,语气都快抖了:“哥,我刚收到一条短信,说我网贷逾期3个月,要起诉我,还附了个链接……我现在心跳得不行,是不是真要坐牢了?”

我赶紧让他冷静,把截图发我看,结果一打开——典型的冒充催收短信,链接域名乱七八糟,落款机构名字都不全,一看就是钓鱼套路。

这已经不是第一次遇到类似情况了,这几年,打着“贷款逾期”旗号的诈骗短信越来越多,很多人一看到“逾期”、“起诉”、“征信黑名单”这些字眼,脑子立马空白,手指一滑就点了链接,结果银行卡里的钱悄无声息地被转走。

我就用最接地气的话,给你讲清楚:收到这类短信到底该怎么办?哪些是真催收,哪些是假恐吓?法律上你又有哪些权利和底线?

第一步,千万别急着点链接,更别回电话!

真正的金融机构或正规催收公司,绝不会通过短信附带不明链接让你“立即还款”或“查看账单”,这种操作本身就涉嫌违法。

你可以从以下几个细节快速判断:

记住一句话:任何让你“立刻操作”的,背后大概率有坑。

也有人确实借了钱,最近手头紧,没按时还,这时候收到催收短信,心里发虚,反而更容易被骗子钻空子。

但你要明白:哪怕你真逾期了,也不等于可以被随意骚扰、威胁、曝光隐私!

合法催收是有边界的:

如果你收到的是来自正规平台的提醒,建议你这么做:

别逃避,也别怕面对,负债不可耻,解决问题才是成年人该做的事。

去年我们律所接了一个案子,当事人李女士接到一条“某安普惠”发来的逾期短信,显示她名下有一笔8万元贷款已逾期90天,要求24小时内扫码还款,否则“移交公安机关”。

她吓得不行,因为自己几年前确实申请过一次网贷,虽然早就还清了,但担心系统出错,她点了链接,跳转到一个长得特别像官方页面的网站,输入了银行卡号和验证码。

结果三分钟内,卡里五万多元被全部转走。

后来我们调取证据发现:所谓“某安普惠”短信是伪基站群发的,链接指向的是境外服务器搭建的仿冒网站,连营业执照都是P的,警方最终锁定一个藏身东南亚的诈骗团伙。

这个案子最痛心的地方在于——李女士原本没有逾期,却被一条假短信击溃心理防线,一步步走进陷阱。

根据我国现行法律法规,你在面对贷款逾期及相关催收行为时,享有明确的权利保障:

也就是说,那些冒充金融机构、伪造法律文书、诱导点击链接的行为,轻则是民事侵权,重则直接触犯刑法。

朋友们,我想说的是:

真正的危机,从来不是那一纸逾期通知,而是你在恐惧中失去判断力的那一刻。

无论是真逾期还是被误伤,你都有权利知道真相、寻求帮助、依法维权,不要因为一条短信就自我否定,也不要因为一时窘迫就轻易相信“捷径”。

记住这四句话:

这个世界很复杂,但只要你保持清醒,学会用法律武装自己,就没有过不去的坎。

下次再收到那种“你不还钱就要坐牢”的短信?

别慌,冷笑一声,直接拉黑,然后告诉自己:

我,不是好欺负的。

本文由执业律师原创撰写,结合真实案例与实务经验,旨在普及法律常识,提升公众防范意识,如有具体法律问题,建议及时咨询专业律师或拨打12348法律援助热线。

收到贷款逾期短信就慌了?先别点链接!这4件事你必须马上做,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 不少朋友私信我,说收到了一条来自“贷款逾期处理中心”的短信,内容大致是:“您名下信用卡因近期使用异常,系统已自动调低授信额度,请及时联系客服说明情况。” 看到这种消息,第一反应肯定是懵的——我没...

你有没有过这样的经历——手机突然“叮”一声,打开一看是条短信:“尊敬的用户,您在好易借平台的借款已逾期X天,请尽快还款,避免影响征信及被采取法律措施。” 那一刻,心猛地一沉,手指悬在屏幕上不敢点...

你辛辛苦苦攒钱、比价、谈价,终于把心仪的新车开回了家,可别急着高兴——提车那一刻,才是真正考验开始的时候,很多人以为“付完钱、签完字”就万事大吉,结果回家一查才发现:里程不对、漆面有划痕、配置缩水……...

最近不少朋友私信我,说手机突然弹出一条“紧急通知”:“您在XX平台的贷款已逾期,请立即还款,否则将影响征信并移交法务处理!”配上一个红底白字的截图,看着就吓人,有人吓得立刻点链接还款,结果越还越欠;也...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略 你有没有过这样的经历?深夜手机突然震动,一条短信跳出来:“您在我行的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措...

最近有个朋友半夜给我发消息,语气都快抖了:“哥,我刚收到一条短信,说我网贷逾期3个月,要起诉我,还附了个链接…...

点击复制推广网址:

下载海报: