贷款逾期短信突然轰炸?别慌!教你三步自救,避免征信爆雷

不少广西的朋友私信我,说手机突然被一连串短信“围攻”——“您在XX银行的贷款已逾期,请立即还款,否则将影响个人征信!”、“系统检测到您的账户存在违约风险,可能采取法律措施”……一条接一条,字字扎心,搞...

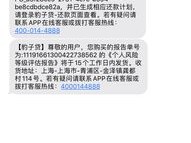

你有没有经历过这种场景——半夜手机“叮”一声,打开一看:“尊敬的用户,您在新橙贷款的借款已逾期,请立即还款,否则将影响个人征信……”那一刻,心跳漏半拍,手心冒汗,脑子里全是“完了完了,征信是不是要黑了?”

别急,今天咱们不讲大道理,也不甩术语,就用最接地气的方式,给你捋清楚:收到新橙贷款逾期短信后,到底该怎么办?怎么把损失降到最低?还能不能补救?

先说结论:一条逾期短信 ≠ 征信已黑 ≠ 被起诉,它更像是一次“友情提醒”升级版,但背后的风险不容小觑。

很多人一看到“逾期”俩字就崩溃,其实关键要看三个点:

逾期几天?

一般平台有3-5天宽限期,尤其是首次逾期,可能还没上报征信,这时候赶紧还上,大概率能“悄悄补票”。

是否已上征信?

不是所有逾期都立刻上征信,根据《征信业管理条例》,只有连续逾期超过30天或累计6次以上,才可能被记入“不良信用记录”,你可以登录中国人民银行征信中心官网查一下自己的信用报告,确认状态。

短信是催收还是系统通知?

新橙贷款如果是正规持牌机构,发的是系统自动提醒;但如果内容带有威胁性语言,上门催收”“报警处理”,就要警惕是否遭遇第三方暴力催收。

✅第一步:立即还款

哪怕只能还最低金额,也要先操作一笔,表明你有还款意愿,很多平台看到你还款动作,会暂缓上报征信。

✅第二步:联系客服说明情况

打官方客服电话(不是短信里的号码!),诚恳解释逾期原因——比如工资延迟、突发疾病等,并请求“不要上报征信”或申请展期,态度比理由更重要。

✅第三步:保留沟通证据

通话录音、聊天截图、还款凭证统统保存好,万一后续出现纠纷,这些都是你的“护身符”。

✅第四步:关注征信动态

建议一个月后查一次征信报告,如果发现已被上报,可向平台提出异议申请,要求更正。

去年杭州的小林因为创业失败,资金链断裂,新橙贷款一笔2万的借款逾期了12天,第7天开始,每天收到十几条催收短信,甚至朋友也收到了“代偿提醒”,她一度想放弃治疗。

但她没冲动,而是做了三件事:

平台经审核后未将其逾期信息上报央行征信系统,半年后她申请房贷,征信完全正常。

这个案子告诉我们:主动沟通 + 有效证据 = 补救机会。

📌《民法典》第六百七十五条:

借款人应当按照约定的期限返还借款,对借款期限没有约定或约定不明确的,借款人可以随时返还,贷款人也可以催告借款人在合理期限内返还。

📌《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

📌《互联网金融个人网络消费信贷贷后催收风控指引》:

禁止使用恐吓、侮辱、骚扰等方式进行催收,不得向无关第三人透露债务人信息。

也就是说,哪怕你真逾期了,平台也不能“无限追杀”,更不能泄露你隐私。

朋友们,借钱本身不可耻,逾期也不是世界末日,真正可怕的,是你在慌乱中做出错误决定——比如拆东墙补西墙、借新还旧,最后陷入“以贷养贷”的死循环。

面对新橙贷款或其他平台的逾期短信,记住六个字:冷静、沟通、补救,只要你还在积极解决问题,法律和规则就依然站在你这一边。

更重要的是,从现在开始,建立自己的“财务防火墙”:量入为出、设置还款提醒、预留应急资金,别等到短信来了才后悔。

毕竟,信用就像玻璃,一旦碎了,拼回来的永远有裂痕。

而聪明的人,早就学会了如何小心翼翼地捧着它前行。

不少广西的朋友私信我,说手机突然被一连串短信“围攻”——“您在XX银行的贷款已逾期,请立即还款,否则将影响个人征信!”、“系统检测到您的账户存在违约风险,可能采取法律措施”……一条接一条,字字扎心,搞...

你有没有遇到过这种情况——朋友拉你合伙做点小生意,说搞个“经营部”挂个名就行,不用实际出资,还能分点利润,听着挺美,结果一查发现,“经营部”三个字背后居然藏着一堆法律雷区?更离谱的是,有人稀里糊涂注册...

你有没有接过这样的电话或短信? “您亲属张三在某某平台贷款10万元已严重逾期,请尽快代为偿还,否则将影响征信并采取法律措施。” 或者更吓人一点:“再不还钱,就要上门拘人了!” 发信号码五花八...

你有没有过这种经历——急着报销,翻遍包里抽屉,突然发现那张关键的发票不见了?或者搬家、换手机、清理邮箱时,不小心把电子发票删了?那一刻,心都凉了半截,别急,作为执业多年的律师,我告诉你:发票丢了不是世...

你有没有这样的经历?凌晨两点,手机“叮”地一响,一条短信弹出来:“尊敬的客户,您名下的住房贷款已连续逾期30天,当前欠款本息合计¥128,765.32,若未及时还款,我行将依法启动资产保全程序。”...

你有没有经历过这种场景——半夜手机“叮”一声,打开一看:“尊敬的用户,您在新橙贷款的借款已逾期,请立即还款,否...

点击复制推广网址:

下载海报: