驾照逾期了,照片该去哪儿换?逾期不换会惹麻烦吗?

嘿,朋友们!今天咱们来聊一个挺常见但容易让人头疼的话题——驾照逾期了,照片该去哪里更换?你可能觉得这事儿不大,但万一拖久了,说不定会惹出些麻烦来,别急,作为一名资深律师,我经常处理这类交通法律问题,今...

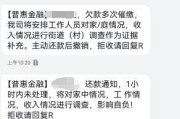

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“您在XX银行的个人贷款已连续3期未还,当前逾期本金+利息合计1,028,674.32元,即将启动法律催收程序。”

那一刻,心直接沉到谷底,呼吸都变重了,不是不想还,是真还不上了,公司裁员、生意周转不灵、家人突发重病……现实像一堵墙,压得人喘不过气,可银行不管你原因,只看结果:你还钱,还是不还?

但今天我要告诉你:收到百万贷款逾期短信,不代表人生就完了,关键是你接下来怎么做。

很多人第一反应是逃避——关机、换号、拉黑催收电话,短期好像“眼不见为净”,可实际上,你在把小坑踩成深渊。

银行不会因为你失联就放弃追债,相反,他们会在第90天逾期后,正式将你列入“不良征信”,上报央行征信系统,从那一刻起,你五年内别想再申请任何贷款、信用卡,甚至可能影响子女上学、政审、考公。

更严重的是,一旦进入司法程序,你的工资、银行卡、房产、车辆都可能被查封冻结,这不是吓唬你,是每天都在真实发生的现实。

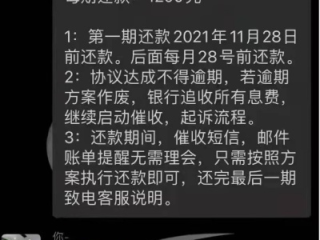

我有个客户老张,做建材生意,疫情三年硬撑,最后资金链断裂,一笔98万的经营贷连着三个月没还,收到逾期短信那天,他整晚没睡,第二天却主动打了银行客服电话,说:“我想还,但现在真拿不出钱,能不能商量个办法?”

你猜怎么着?银行不仅没立刻起诉,反而安排了信贷经理跟他面谈,最终达成“展期18个月+减免部分罚息”的协议,现在他已经还了60万,信用也在逐步修复。

银行不怕你穷,怕的是你“消失”,他们最想要的,是把钱收回来,而不是打官司费时费力。

收到逾期短信后,第一时间要做三件事:

去年夏天,一位35岁的单亲妈妈林女士找到我,她原本在国企工作,丈夫早逝,独自抚养孩子,为了给孩子攒留学基金,她用房子抵押贷了105万,结果投资失败,血本无归。

连续逾期6个月后,银行发来律师函,说要拍卖她的房子,她崩溃了:“那是我和孩子唯一的家。”

我们立刻行动:

她说:“我以为天塌了,其实是我还错了方式。”

这些法条不是冷冰冰的文字,而是你谈判桌上的底气。

百万贷款逾期,听起来吓人,但它本质上是一场“财务危机管理”问题,而不是“道德审判”。

你要明白:

✅ 银行不是敌人,他们是债权人,目标是回款;

✅ 逃避只会让问题滚雪球,越拖越难收拾;

✅ 主动沟通+合理方案+法律支撑,才是破局关键。

别等到房子被贴封条、工资被冻结才后悔,现在拿起手机,给银行打个电话,或者找一位专业律师聊聊。

一句“我在努力还”比一万句“我没钱”更有力量。

生活总有低谷,但只要你不放弃解决问题的勇气,法律就会给你留一条出路。

作者:李律 | 执业律师 · 金融债务纠纷专案组负责人

十年处理超300起贷款逾期案件,专注为普通人提供“有温度的法律解决方案”。

嘿,朋友们!今天咱们来聊一个挺常见但容易让人头疼的话题——驾照逾期了,照片该去哪里更换?你可能觉得这事儿不大,但万一拖久了,说不定会惹出些麻烦来,别急,作为一名资深律师,我经常处理这类交通法律问题,今...

买了课程、报了培训班,甚至交了定金订了服务,结果发现不合适想退,对方却推三阻四?更有甚者,连个正式的退费流程都没有,客服爱答不理,这时候,很多人第一反应是“算了,就当花钱买教训”,但其实,只要方法得当...

大家好,我是张律师,一名在广州执业多年的资深律师,咱们来聊聊一个挺常见但又容易让人焦虑的话题:借呗逾期了怎么办?尤其是生活在广州的朋友们,可能因为工作压力、生活开支突然增加,一不小心就让借呗还款拖了几...

你有没有这样的经历?半夜手机“叮”一声,一看是银行发来的短信:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信……”紧接着,电话一个接一个,语气从“温馨提示”变成“最后通牒”,甚至有陌生号码开始...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题——逾期,尤其是在汕头,如果你不小心让信用卡、贷款或者其他债务逾期了,别慌,我来给你支支招,逾期可不是小事儿,它可能会让你的信用记录受...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“您在XX银行的个人贷款已连续3期未还,当前逾期本...

点击复制推广网址:

下载海报: