4S店套路深?维权无门?手把手教你如何有效投诉4S店!

满怀期待地走进4S店提新车,结果签完合同才发现被“加价提车”;保养一次,莫名其妙多了几千块的“建议项目”;修个车等了半个月,还说“厂家没货”;甚至更离谱的——明明保修期内,出了问题却被告知“人为损坏,...

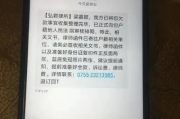

某天翻手机突然看到一条银行发来的短信,写着“您尾号xxXX的贷款已逾期,请尽快还款”——心里“咯噔”一下,才想起来自己上个月确实忘了还那笔消费贷,或者反过来,更让人困惑的是:明明知道自己已经逾期好几天了,可手机却风平浪静,一条催收短信都没有。

于是你开始怀疑:是不是我没真逾期?还是银行根本没发现?甚至暗自庆幸:“看来不还也没事,反正没人管。”

朋友,醒醒吧,今天咱们就来掰扯清楚一件事:贷款逾期到底会不会发短信?没收到短信就能赖账吗?后果有多严重?

先说结论:大多数正规金融机构在贷款逾期后,确实会通过短信、电话等方式进行提醒,但这不是法律强制要求,也不是100%必然发生。

为什么这么说?

因为每家机构的风控策略不同,有的银行或平台为了提升用户体验,会在逾期当天甚至前一天就发温馨提醒:“亲,您的还款日快到了哦~”;而有些机构可能要等到逾期3天、7天甚至更久才启动催收流程。

还有些情况,比如你留的手机号换了、短信被拦截、系统故障、或者平台本身管理松散,都可能导致你压根没收到任何通知。

但这能成为你不还款的理由吗?当然不能!

就像你开车超速,交警没当场拦你,不代表你没违法,同理,贷款合同一旦签署,按时还款就是你的法定义务,无论对方有没有提醒你。

很多人误以为:“只要没收到短信和电话,我就还能拖着。”这种心态非常危险。

金融机构对逾期客户的处理是分阶段的:

所以你看,没消息,不等于好消息。那些你以为的“宽容期”,其实是他们在默默积累证据,等你越陷越深,再一次性清算。

以案说法:小李的“安静”逾期代价

小李去年借了一笔8万元的消费贷,分24期还,某个月他换了新工作,手头紧张,想着“先缓一缓”,结果一忙就把还款忘了,整整两个月,他的手机没收到一条催收短信,电话也没响过。

他心想:“难道系统出错了?说不定自动延期了?”直到第三个月,他去申请房贷时被拒,查征信才发现:那笔贷款已连续逾期60天,征信记录上了“3”(代表逾期3个月),并且已被上报至央行征信系统。

更糟的是,银行随后起诉了他,要求一次性结清剩余本息+罚息+诉讼费,总额比原贷款多了近2万,小李这才慌了,可一切都晚了。

法官在庭审中明确指出:“合同约定每月15日前还款,借款人有主动履行义务,未收到提醒不能构成免责理由。”

小李不仅赔了钱,还被列入限制高消费名单,连高铁都坐不了。

这个案子告诉我们:沉默的系统,不代表宽容的法律。

根据《中华人民共和国民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务,借款人应当按照约定的期限返还借款。”

《民法典》第六百七十四条规定:

“借款人应当按照约定的期限支付利息和返还借款,未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

这意味着:只要你签了合同,还款时间、金额、方式都具有法律效力,逾期即违约,不管对方有没有通知你。

《征信业管理条例》第十六条规定,不良信息自不良行为终止之日起5年内保存,也就是说,一次逾期,可能影响你未来五年的人生大事。

作为从业十几年的执业律师,我见过太多人因为“以为没事”而毁掉信用,有人觉得“几千块的小贷,银行不会计较”;有人认为“没短信就是默认延期”;还有人干脆玩失踪,结果几年后孩子上学、买房买车全被卡住。

我想说的是:现代社会,信用就是第二张身份证。

一次逾期不可怕,可怕的是你对规则的漠视和对责任的逃避。

如果你真的遇到困难还不上,正确的做法是:

真正的聪明人,不是钻空子的人,而是懂得敬畏规则、守住底线的人。

下次再问“贷款逾期会有短信吗?”

我的回答是:也许有,也许没有,但无论有没有,该还的钱,一分都不能少。

别让一时的疏忽,变成一生的遗憾。

贷款逾期会收到短信吗?没收到提醒就不用还?别天真了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 满怀期待地走进4S店提新车,结果签完合同才发现被“加价提车”;保养一次,莫名其妙多了几千块的“建议项目”;修个车等了半个月,还说“厂家没货”;甚至更离谱的——明明保修期内,出了问题却被告知“人为损坏,...

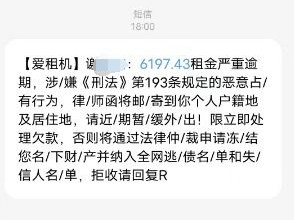

最近老张收到一条短信:“您已严重逾期,请立即还款,否则将上报征信、冻结账户,并通知亲友单位。”短短几十个字,看得他手心冒汗,更让他崩溃的是,类似短信一天能收到七八条,有的甚至凌晨发来,还带威胁口吻:“...

“律师,我被公司辞退了,听说能拿补偿金,但到底该怎么算啊?是不是N+1就完事了?”说实话,每次听到这种问题我都挺感慨的——很多人在职场打拼多年,却对最基本的劳动权益一知半解,今天咱们就来掰扯清楚:辞退...

收到“平安贷款逾期”短信别慌!是真是假?逾期后果有多严重?一文说清所有真相** 你有没有这样的经历——晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“【平安贷款】尊敬的客户,您尾号8836的贷款已...

不少人手机里突然蹦出一条短信:“尊敬的客户,您名下贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”短短几十个字,像一记闷雷砸在心上,心跳加速、手心冒汗——这到底是银行正规提醒,还是诈骗套路?更...

某天翻手机突然看到一条银行发来的短信,写着“您尾号xxXX的贷款已逾期,请尽快还款”——心里“咯噔”一下,才想...

点击复制推广网址:

下载海报: