故意伤人致轻伤,法院一般会怎么判?嫌疑人又该怎么办?

咱们先把话说在头里,不管因为啥,动手打人肯定是不对的,既伤和气,也触犯法律,但生活中,有时候就是控制不住那股火,一拳一脚下去,可能麻烦就大了,今天咱们就聚焦“故意伤人致轻伤”这个事儿,好好掰扯掰扯。...

“我最近手头紧,先缓几天再还贷款,反正银行也没给我发短信催收。”

或者心里嘀咕:“我都逾期好几天了,怎么一点动静都没有?是不是他们没发现?”

更有甚者,干脆把手机一关,觉得“眼不见心不烦”,只要没收到短信,就不算真逾期。

作为一名从业十几年的执业律师,我必须严肃地告诉你:贷款逾期会不会收到短信,根本不影响你的法律责任,哪怕你一个字都没收到,该还的钱一分也不能少,后果可能还更严重!

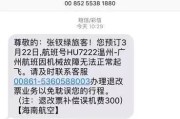

先说结论:大多数正规金融机构在你逾期后,确实会通过短信、电话、APP推送等方式进行提醒,这是他们的风控流程之一,也是合规要求的一部分,比如你在某银行办了房贷,逾期第一天,大概率会收到一条“尊敬的客户,您尾号****的贷款已逾期,请尽快还款”的提示短信。

但——请注意这个“但”——有没有收到短信,并不能成为你逃避责任的理由。

为什么?因为合同里早就写明白了,你签贷款合同时,白纸黑字写着“借款人应按时足额偿还本息”,也约定了联系方式变更需主动告知,也就是说,银行有义务提醒你,但没有义务确保你“看到”或“收到”,如果你换了手机号没更新,或者把短信当垃圾信息过滤了,那责任在你不在银行。

更关键的是,有些机构根本不会第一时间发短信,比如某些小贷平台或助贷机构,可能等到逾期7天、15天甚至30天才开始催收,你以为“风平浪静”,其实征信黑名单已经在悄悄生成。

很多人对逾期的认知停留在“催收=麻烦开始”,但真相是:真正的麻烦,在你逾期的第一分钟就开始了。

举个例子:你有一笔消费贷,每月15号还款,今天已经是18号,你还没还,这时候你没收到短信,觉得“还好”,可实际上:

等到第5天,你终于收到一条短信:“您已逾期,请立即还款,否则将影响征信。”

你慌了,赶紧还上,但你知道吗?哪怕你还清了,这笔“逾期记录”已经永久留在你的征信报告里,未来五年买房、买车、办信用卡都会被打上“高风险”标签。

这就是典型的“你以为没事的时候,其实最危险”。

我曾经代理过一个真实案件,当事人张先生,公务员,资质良好,去年申请一套学区房的按揭贷款,材料齐全,收入稳定,银行初审通过,但在最后放款阶段,突然被拒。

他百思不得其解,找到我咨询,我们调取了他的征信报告,发现两年前有一笔网贷逾期23天,虽然早已结清,但记录清晰可见,他坚决否认:“我不可能逾期!我从来没收到过催收短信!”

我们联系原贷款平台调查,结果令人唏嘘:平台确实在逾期第3天发送了短信,但张先生当时换了手机号,未在平台更新信息,系统按合同约定履行了通知义务,法律上视为有效送达。

银行以“历史信用不良”为由拒绝放贷,张先生不仅错失心仪房源,还赔了定金8万元,他在办公室红着眼对我说:“我就以为没消息就是好消息……哪知道沉默才是最狠的惩罚。”

根据《中华人民共和国民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

又依据第六百七十四条规定:

“借款人应当按照约定的期限返还借款。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”

这意味着:

✅ 你还钱的义务不因“未收到提醒”而免除;

✅ 逾期事实一旦发生,无论是否知情,都会记入征信;

✅ 银行按合同预留联系方式发送通知,即视为有效通知。

朋友们,现实不是电视剧,不会有催收员打电话还温柔提醒“亲,记得还款哦”。

金融世界讲究规则与证据,而你的每一次逾期,都在无声地书写你的信用履历。

我的建议很明确:

沉默的短信箱,不代表安全的人生账户。

你今天的每一个还款决定,都在为五年后的自己投票。

作为律师,我见过太多人因为一时疏忽,换来多年懊悔。

愿你不再问“会不会收到短信”,而是问自己:“我准备好按时履约了吗?”

这才是对自己信用最好的保护。

贷款逾期会收到短信提醒吗?没接到通知就不用还钱了?别天真了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们先把话说在头里,不管因为啥,动手打人肯定是不对的,既伤和气,也触犯法律,但生活中,有时候就是控制不住那股火,一拳一脚下去,可能麻烦就大了,今天咱们就聚焦“故意伤人致轻伤”这个事儿,好好掰扯掰扯。...

你有没有过这种经历?半夜手机突然“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将上报征信并采取法律手段!”再一看,发信方连个正规名字都没有,号码还是一串虚拟号,紧接着第二天、第三天,类似...

换工作后突然发现医保卡刷不了,去医院被告知“没有参保记录”?或者领失业金时被告知“缴费年限不够”,可你自己明明记得每个月工资都扣了社保……这时候你才意识到——哎,我这五险到底交没交啊? 别急,今天咱...

咱们老百姓常说“小打小闹”,但有时候这“小闹”可能就闹大了,一旦法医鉴定结果出来是“轻伤”,这性质就变了,很多人分不清“轻微伤”和“轻伤”,觉得都是伤,差不多,但在法律上,这可是天差地别! 轻微伤,...

你是不是也刷着朋友圈,看着别人在极光下牵手、蓝湖温泉里泡得一脸幸福,心里痒痒的,盘算着“我也要去冰岛”?但一查签证——懵了,冰岛不是申根国吗?那是不是和法国、意大利一样办个申根签就行?可为什么有人顺利...

“我最近手头紧,先缓几天再还贷款,反正银行也没给我发短信催收。” 或者心里嘀咕:“我都逾期好几天了,怎么一点...

点击复制推广网址:

下载海报: