轻伤好了以后怎么鉴定?过了时间还能鉴定吗?

生活中难免磕磕碰碰,万一真遇上点事儿,比如被人打了,或者出了意外,当时觉得可能只是擦破点皮,没太当回事,可过了一阵子,虽然伤口表面长好了,但可能总觉得不得劲儿,或者心里琢磨着这事儿不能就这么算了,这时...

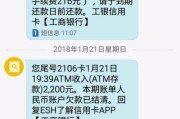

某天晚上躺在床上刷手机,突然一条短信弹出来——“您在XX平台的借款已逾期,请尽快还款,以免影响征信。”那一刻,心跳瞬间加速,手心冒汗,脑子里一片空白。

但反过来,也有人逾期好几天、甚至几周,却风平浪静,一条催收短信都没有,于是开始自我安慰:“可能系统没发现?”“说不定就忘了呢?”“反正没人联系我,那我再等等看……”

作为一名从业多年的执业律师,我必须明确告诉你:没有收到短信,绝不等于你安全了!

先说结论:大多数正规网贷平台,在你逾期后,确实会通过短信提醒你还款,但这不是义务,而是手段之一。

为什么这么说?我们来拆解一下背后的逻辑:

短信是低成本的催收前置手段

发一条短信的成本几乎为零,却能第一时间唤醒你的还款意识,很多用户一看短信,立马就还了,平台省时省力,何乐不为?

不同阶段,催收方式不同

一般逾期第1天到第3天,平台多以短信、APP推送为主,语气相对温和:“亲,您的账单已逾期,请及时处理哦~”

超过7天未还,电话催收就会介入;超过30天,就可能面临第三方催收公司上门、爆通讯录,甚至被起诉。

有些平台压根不发短信

特别是一些小众或风控严格的平台,他们可能直接跳过短信,进入内部记录和风控模型评估,你以为“安静”,其实是风暴前的沉默。

别把“没短信”当成“没逾期”的信号,真正的风险,往往藏在你看不见的地方。

很多人觉得:“我又不是不还,就是晚几天,至于吗?”

可现实是,一旦逾期,哪怕只有一天,系统就已经记下了你的“信用污点”。

举个真实案例:

小李在某知名网贷平台借了8000元,约定分12期还清,第6期他因为换工作收入中断,拖了5天才还,期间一条短信都没收到,他以为“问题不大”。

结果半年后他申请房贷,银行拒贷,理由是:“征信报告显示,你在某消费金融公司存在逾期记录,虽已结清,但属于M1级逾期,不符合贷款条件。”

小李懵了:“我按时还了啊!” 可银行的回答很干脆:“逾期当天就上报了征信,还多久不影响记录的存在。”

你看,不是平台不催你,是你不知道后果有多严重。

2023年,杭州一位年轻教师张某因临时周转,在某互联网金融平台借款1.5万元,第4期还款日当天忘记操作,逾期第7天仍未处理,奇怪的是,整整10天,她没收到任何短信或电话。

她心想:“可能是系统故障,等他们联系我再说。”

结果一个月后,她申请公积金贷款买房,被房管局驳回,调取征信发现:该笔贷款在逾期第3天已被上报至央行征信系统,状态为“当前逾期”。

更糟的是,由于平台内部流程问题,催收信息延迟发送,导致她错过了补救窗口,这笔逾期记录保留了5年,直接影响她后续的车贷、信用卡审批。

法院在后续纠纷中认定:平台虽存在通知延迟瑕疵,但借款人仍负有主动履约义务,不能以“未收到提醒”为由免责。

这个案子告诉我们:法律保护的是契约精神,而不是侥幸心理。

《民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确的,依照本法有关规定执行。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

中国人民银行《关于规范金融机构资产管理业务的指导意见》相关配套规定

金融机构应在客户发生逾期后及时将信息报送金融信用信息基础数据库(即央行征信系统),不得迟报、瞒报。

这意味着:只要你逾期,不管有没有短信提醒,平台都有权、也有义务将你逾期的信息上报征信。

朋友们,我想说的是:

在这个大数据时代,你以为的“悄无声息”,可能是系统正在默默记录你的失信行为。

短信只是提醒,不是免责金牌;

平台不催收,不代表你没责任;

征信一旦留下污点,买房、买车、孩子上学、甚至找工作都可能受影响。

我的建议很简单:

真正的成熟,不是等到出事才后悔,而是在风雨来临前,就为自己撑起一把伞。

你欠的不只是钱,更是对自己的负责。

别让一条没收到的短信,毁了你未来五年的可能性。

——一名始终站在你这边的执业律师

网贷逾期会收到短信吗?银行不催收,就等于没事?别天真了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中难免磕磕碰碰,万一真遇上点事儿,比如被人打了,或者出了意外,当时觉得可能只是擦破点皮,没太当回事,可过了一阵子,虽然伤口表面长好了,但可能总觉得不得劲儿,或者心里琢磨着这事儿不能就这么算了,这时...

你有没有这样的经历?还完账单总以为万事大吉,结果某天手机突然“叮”一声——一条来自所谓“金融管理平台”的短信跳出来:“您已逾期4天,严重影响征信,将上报央行并启动法律程序,请立即还款!”配上冷冰冰的红...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但让人心烦的问题:车贷款逾期了,车突然被拖走了,该怎么办?别急,我作为从业多年的律师,处理过不少类似案子,今天就以口语化的方式,给大家分享一些实用的建议...

每个月工资条上清清楚楚写着“公积金扣了XXX元”,可某天突然想买房,去系统一查余额,发现跟自己算的完全对不上?或者朋友随口一句:“你们公司按一万基数交的?”你心里咯噔一下——等等,我这基数是不是被“缩...

一提到工伤,很多人第一反应就是“伤得很重才有的赔”,觉得“轻伤”嘛,养养就好了,不值当去折腾,其实啊,这种想法可不对,工伤赔偿,不问伤情大小,只要是符合规定的工伤,该有的权益咱们就得争取,我就用大白话...

某天晚上躺在床上刷手机,突然一条短信弹出来——“您在XX平台的借款已逾期,请尽快还款,以免影响征信。”那一刻,...

点击复制推广网址:

下载海报: