收到逾期催缴短信别慌!是警告还是陷阱?3招教你冷静应对不踩坑

不少人手机里突然蹦出一条短信:“尊敬的客户,您名下贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”短短几十个字,像一记闷雷砸在心上,心跳加速、手心冒汗——这到底是银行正规提醒,还是诈骗套路?更...

收到“平安贷款逾期”短信别慌!是真是假?逾期后果有多严重?一文说清所有真相** 你有没有这样的经历——晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“【平安贷款】尊敬的客户,您尾号8836的贷款已逾期,请立即还款,以免影响征信!”那一刻,心跳是不是瞬间加快?脑子里马上闪过两个念头:我到底有没有这笔贷款?要是真逾期了,会不会上黑名单?房子车子还能不能买? 别急,今天咱们不整那些冷冰冰的法律条文堆砌,我就像朋友一样,坐下来跟你聊聊这条短信背后的门道,作为从业十几年的执业律师,见过太多人因为一条短信乱了阵脚,结果被套路、被催收、甚至莫名其妙背了债,所以今天这篇,就是给你一颗定心丸,也是一份避坑指南。

不是所有带“平安贷款”的短信都是真的,现在仿冒金融机构发短信的骗局太多了,怎么判断真假?

✅看发送号码:正规银行或持牌金融机构的短信,通常来自官方短信号段(比如95开头、106开头的特定端口),而不是普通的手机号,如果你收到的是13X、17X这类个人号码发来的“逾期提醒”,基本可以判定是诈骗或第三方催收。

✅不点链接!不输密码!很多假短信会附带一个链接,“点击查询还款详情”,任何让你点链接、填身份证、银行卡、验证码的,99%是钓鱼网站,平安官方绝不会通过短信链接索要敏感信息。

✅主动核实:最稳妥的方式,是打开“平安普惠APP”或拨打平安官方客服电话95511,自己查账户状态,不要回短信,更不要加所谓的“客服微信”。

假设你确实借了平安的消费贷或经营贷,最近手头紧没还上,那接下来你要面对的,可不只是催收电话那么简单。

征信污点实打实

平安是持牌金融机构,所有贷款数据都接入央行征信系统,一旦逾期超过30天,征信报告上就会留下“逾期记录”,这个记录保留5年,期间你申请房贷、车贷、信用卡,都会被重点审查,大概率被拒。

罚息+违约金,雪球越滚越大

贷款合同里都写得清楚:逾期后按日计收罚息,通常是正常利率的1.5倍起,再加上违约金,你以为只是拖几天,结果一个月后发现,利息比本金涨得还快。

催收手段层层升级

最开始是短信、电话提醒;接着可能接到第三方催收公司的电话,语气强硬;再往后,可能会收到“律师函”、甚至是法院传票,虽然合法催收不能威胁、骚扰,但心理压力谁都扛不住。

极端情况:被起诉、资产被执行

如果长期不还(一般超过6个月),平安有权向法院起诉,一旦胜诉,你的工资、银行账户、房产都可能被强制执行,这不是吓唬你,我手上就有当事人因为一笔3万的贷款没还,最后房子被查封拍卖的案例。

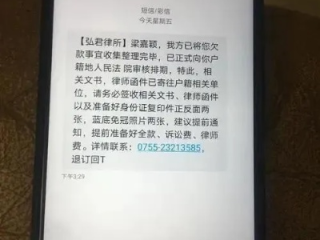

去年有个客户李女士找到我,满脸焦虑,她说收到一条“平安贷款逾期”短信,说她欠了4.8万,不还就要上报征信、起诉她,她明明没借过这笔钱,但对方能准确说出她的身份证号和住址。

她一开始不信,结果第二天接到“广州某律所”电话,语气严厉,还发来一份盖着红章的“律师函”PDF,她慌了,差点转账2万“协商还款”。

我让她把短信、文件全打印出来,一查就发现问题:所谓“律师函”上的律所根本不存在,公章模糊不清,且平安从不委托无名小所发函,我们立刻向公安机关报案,并联系平安官方核查,最终确认这是典型的“冒名贷款”诈骗。

后来查明,有人用她的身份信息在某个网贷平台做了人脸识别借款,而那个平台恰好和平安有资金合作,所以短信显示“平安贷款”,最终我们通过司法程序撤销了她的还款责任,但整个过程耗时半年,精神压力巨大。

你看,一条短信背后,可能是技术漏洞、身份盗用,甚至是系统性诈骗,普通人哪懂这些?

这些不是摆设,是你维权的武器,如果催收威胁你“抓去坐牢”“贴大字报”,直接录音并报警,他们违法了。

面对“贷款逾期”短信,情绪稳定是第一步。真逾期了,别躲,越躲窟窿越大;没借过,更要硬气,坚决维权。

我给你三个行动建议:

法律从不保护躺在权利上睡觉的人,你不怕事,事才怕你。

最后说一句掏心窝的话:借钱一时爽,还款火葬场,贷款不是救命稻草,而是压舱石——用得好,助你渡难关;用不好,反噬你自己。

别让一条短信打乱你的人生节奏,看清它,拆解它,稳稳地走下去。

—— 一位陪你面对风雨的律师朋友

一、先别信!真假短信怎么辨?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 不少人手机里突然蹦出一条短信:“尊敬的客户,您名下贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”短短几十个字,像一记闷雷砸在心上,心跳加速、手心冒汗——这到底是银行正规提醒,还是诈骗套路?更...

你有没有遇到过这种情况——朋友搬家了、离职了,甚至亲人离世了,但那个用了十几年的手机号还“活着”,短信照收,电话照打,这时候问题就来了:这个号到底归谁?还能不能转到别人名下?如果想留着当纪念,或者干脆...

你有没有突然收到一条短信,写着:“您因贷款长期逾期未还,已被债权人起诉,法院已受理,案号XXX,请尽快登录XX链接查看传票详情……”? 那一刻,心跳是不是猛地一沉?腿有点发软?脑子里瞬间闪过一堆念头...

你有没有经历过这样的早晨——刚睁眼,手机“叮咚”响个不停,打开一看,全是银行和第三方平台发来的催收短信:“您的贷款已严重逾期,请立即还款,否则将影响征信!”“再不处理,将依法采取法律措施!”短短几条信...

收到“平安贷款逾期”短信别慌!是真是假?逾期后果有多严重?一文说清所有真相** 你有没有这样的经历——晚上正...

点击复制推广网址:

下载海报: