哪里可以查债券逾期?债券违约了怎么办?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到投资者咨询债券相关的问题,尤其是当债券出现逾期或违约时,大家最关心的就是:哪里可以查债券逾期?如果真遇到债券违约了,我们又该怎么办?我就用...

你有没有突然收到一条短信,写着:“您在XX平台的贷款已逾期,请尽快还款,否则将影响征信”?可问题是——你根本没申请过这笔贷款!那一刻,心跳加速、手心冒汗,脑子里全是问号:谁用我的身份借的钱?我的征信会不会被搞砸?这黑锅我到底要不要背?

别急,这种情况并不罕见,随着个人信息泄露风险上升,“被贷款”的情况时有发生,作为一名处理过多起类似案件的律师,我想告诉你:你不是一个人在战斗,而且法律站在你这边,关键是要冷静应对,快速行动,把损失降到最低。

很多人一看到“逾期”两个字就慌了,赶紧打电话过去问能不能协商还款,错!第一步不是还钱,而是核实信息真实性。

打开手机银行、征信报告(可通过人民银行征信中心官网或“云闪付”APP免费查询),看看名下是否有这笔贷款记录,登录你常用的借贷平台账户,比如支付宝、京东金融、微粒贷等,逐一排查。

如果征信报告上压根没有这笔贷款,那大概率是冒名贷款或诈骗短信,这时候千万别按短信里的链接操作,更不要随意填写身份证、银行卡信息——那可能是钓鱼网站!

一旦确认自己没贷过款,就要开始留痕了,这是后续维权的关键。

你不欠钱,但你得证明你不欠钱。

即便现在征信没问题,也不能掉以轻心,有些非法平台可能已经偷偷用你的身份信息提交了贷款申请,只是还没放款或尚未上报征信。

建议你:

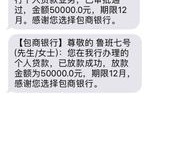

去年,杭州的李女士突然收到一条来自某网贷平台的催收短信,称她一笔85万元的消费贷已逾期90天,她当场懵了——自己月薪才一万出头,怎么可能借这么多?更可怕的是,几天后她发现自己的征信报告上真的出现了这笔贷款!

李女士第一时间报警,并通过律师协助调取了贷款申请时的IP地址、人脸识别记录和通话录音,结果发现:人脸识别视频中的“她”明显是经过换脸技术伪造的,且申请设备IP位于境外。

经警方介入和技术鉴定,平台承认审核存在重大漏洞,撤销了该笔贷款记录,并对李女士进行了赔偿,而真正的骗子,也在三个月后被跨境抓获。

这个案子告诉我们:即使贷款记录上了征信,只要你能证明非本人操作,就有机会推翻!但前提是——你要敢站出来,会取证,懂维权。

根据我国现行法律规定:

这些法律条款,就是你维权的“武器库”。

面对“非本人贷款逾期”短信,最可怕的不是骗子,而是你的沉默和拖延,很多当事人一开始觉得“反正我没借钱,爱咋咋地”,结果几个月后发现自己被拉入黑名单,买房买车贷款全被拒。

我要强调三点:

法律不保护躺在权利上睡觉的人,当你收到那条不该属于你的“逾期短信”时,请立刻启动“三步走”策略——查、证、告,用理性对抗恐慌,用证据捍卫清白。

你的名字,不该出现在别人的债务清单上。

你的人生,更不该为一场骗局买单。

——一名始终站在你这边的律师

收到贷款逾期短信但钱不是我借的?别慌,三步教你自证清白!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到投资者咨询债券相关的问题,尤其是当债券出现逾期或违约时,大家最关心的就是:哪里可以查债券逾期?如果真遇到债券违约了,我们又该怎么办?我就用...

你有没有过这样的经历——离职后公司停了社保,自己又不想断缴,结果一问“个人怎么交”,发现一头雾水:去哪儿办?要准备啥材料?每个月到底该交多少钱?更离谱的是,有人花了钱,结果发现交的不是职工社保,而是城...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到车主朋友们咨询汽车年检逾期的问题,别看这事儿好像挺常见,但如果处理不当,可能会带来罚款、保险纠纷,甚至影响行车安全,我就用口语化的方式,跟...

你有没有这样的经历:手机突然“叮”一声,一条短信跳出来——“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信……” 那一刻,心猛地一沉,手里的咖啡都凉了半截,脑子里瞬间闪过无数个问号:...

大家好,我是张律师,一名在江门执业多年的资深律师,我想和大家聊聊一个很常见但容易被忽视的问题:借款逾期,你可能因为各种原因,比如失业、疾病或者意外开支,导致借款没能按时还上,这时候,很多人会感到焦虑和...

你有没有突然收到一条短信,写着:“您在XX平台的贷款已逾期,请尽快还款,否则将影响征信”?可问题是——你根本没...

点击复制推广网址:

下载海报: