怎么查公司章程?手把手教你合法获取企业内部宪法

想了解一家公司到底怎么运作的,股东之间是怎么分权的,利润怎么分配,甚至章程里有没有“禁止员工炒股”这种奇葩条款?很多人第一反应是“上网搜一下”,但搜来搜去,要么是模板,要么是过时信息,根本不是那家公司...

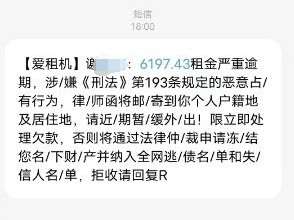

正吃着饭、开着会,手机突然“叮”一声——一条银行或网贷平台发来的短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信……”

那一刻,心猛地一沉,可仔细一想:我没贷过款啊?身份证也没丢过,信用一直挺好的,怎么就“被贷款”了?更吓人的是,万一真上了征信黑名单,以后买房买车都成问题……

别急,先深呼吸,今天咱们就来聊聊这个让人头皮发麻的问题:收到贷款逾期短信,但自己根本没借过钱,到底是怎么回事?又该怎么办?

很多人一看到“逾期”两个字就慌了,赶紧打电话过去质问,甚至稀里糊涂还了钱,但你要知道,一条短信,不能代表法律事实。

首先得判断这条短信是不是真的,现在很多诈骗分子冒充银行、金融平台,用伪基站群发“逾期通知”,目的就是诱导你点击链接、填写信息,甚至直接转账,这类短信往往有以下几个特征:

遇到这种情况,千万别点链接!直接截图保存,然后通过官方渠道(如银行APP、客服电话)核实。

如果你确认短信来自正规金融机构,并且确实查到了一笔你不知情的贷款记录,那就要警惕了,常见原因有以下几种:

这是最典型的情况,你的身份证复印件曾用于办卡、租房、求职等场景,被人拿去伪造签名、人脸识别,成功申请了贷款,尤其是一些审核较松的网贷平台,容易成为重灾区。

你可能为亲友做过贷款担保,或者共同借款人,虽然你没用钱,但一旦对方逾期,你也算“违约”,这种情况下,系统会自动给你发提醒短信。

别以为大机构就不会出错,有时候系统对接失误、用户信息匹配错误,也可能把别人的贷款记到你头上,看似荒唐,但现实中真发生过。

一旦确认自己“被贷款”,别拖,立刻行动,记住四个关键词:查、停、报、诉。

查清楚来源

登录中国人民银行征信中心官网(或通过银行APP),打印一份个人信用报告,查看是否有这笔贷款记录,重点看贷款机构、放款时间、合同编号。

第一时间冻结账户

如果发现名下有多头借贷异常,立即向央行申请“异议处理”,并考虑申请“个人信用信息保护声明”,可向公安部“网络违法犯罪举报网站”报案,留下证据链。

报警+投诉双管齐下

携带身份证、征信报告、短信截图等材料去当地派出所报案,要求立案侦查是否涉及身份盗用,同时向银保监会、人民银行消费者权益保护部门投诉涉事金融机构审核失职。

必要时提起诉讼

如果贷款平台坚持认为你是借款人,而你又有充分证据证明非本人操作(比如当时不在本地、生物识别造假等),可以直接起诉,要求撤销债务、恢复名誉,并索赔损失。

去年杭州一位王女士,连续收到某消费金融公司的催收短信,称她2021年在某APP上借了1.8万元未还,可她从没注册过那个APP,也没授权过任何贷款。

她起初没当回事,直到发现征信报告里真有这笔贷款,才慌了,她报警后,警方调取了贷款时的操作IP地址和人脸识别录像,结果发现:登录设备在广西,面部识别动作与她日常习惯完全不同。

最终查明,是一名前同事盗用了她的身份证照片和手持视频,通过技术手段绕过验证完成了贷款申请,法院判决该贷款合同无效,平台因审核不严被判赔偿精神损失费5000元,王女士的征信也被更正。

这个案子告诉我们:只要你能证明“非本人意愿借款”,法律一定站在你这边。

最后我想说一句掏心窝子的话:在这个信息裸奔的时代,没有人天生免疫风险。你以为守法守信就能高枕无忧,但坏人只用一次盗用,就可能让你多年积累的信用毁于一旦。

当你收到“贷款逾期”短信却毫不知情时,请务必做到三点:

法律不会主动保护沉默的人,只有你站出来,说“这不是我”,真相才有机会浮出水面。

你不是一个人在战斗。

收到贷款逾期短信却不是我?别慌,可能是这几种情况在作祟!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 想了解一家公司到底怎么运作的,股东之间是怎么分权的,利润怎么分配,甚至章程里有没有“禁止员工炒股”这种奇葩条款?很多人第一反应是“上网搜一下”,但搜来搜去,要么是模板,要么是过时信息,根本不是那家公司...

离婚这事儿,说起来挺让人揪心的,尤其是涉及到共同财产分割的时候,房子作为大头资产,评估时间的长短直接影响到整个离婚进程的顺畅度,很多朋友在离婚后,心里急得不行,总想知道:“这房子评估到底要多久啊?会不...

辛辛苦苦写了几十万字的小说,刚发到平台就被别人盗用、改名转载,甚至有人拿去拍短剧都没通知你一声?这时候你才猛地意识到——哎,我这小说到底有没有版权?要不要去申请?不申请会不会吃亏? 别急,今天咱们就...

离婚这件事,说起来总是让人心里沉甸甸的,它不仅意味着一段感情的结束,还牵扯到一大堆现实问题,其中最让人头疼的,可能就是房产分割了,你想啊,房子是家的象征,离婚后谁住哪儿、怎么分,直接影响到未来的生活,...

你有没有发现,明明机票价格没变,但最后付款时多出一笔“燃油附加费”?有时候甚至比机票本身还贵?尤其是节假日、国际航线,这笔费用动不动就几百块,掏钱的时候心里直打鼓:这钱到底怎么算出来的?航空公司说涨就...

正吃着饭、开着会,手机突然“叮”一声——一条银行或网贷平台发来的短信跳出来:“尊敬的客户,您在我行的贷款已逾期...

点击复制推广网址:

下载海报: