买房逾期证明在哪里看?逾期了怎么办?

亲爱的朋友们,大家好!我是你们的法律朋友,一名深耕房地产法律领域的资深律师,我们来聊聊一个很多购房者都会遇到的棘手问题:买房逾期证明在哪里看?万一真的逾期了,我们又该怎么应对?别担心,我会用最通俗易懂...

你有没有过这样的经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”

心跳瞬间加速,手心冒汗——我什么时候贷过款?还是逾期了?

别急,先深呼吸,这种短信,现在太常见了,但问题来了:它是真的催收通知,还是披着“合法外衣”的诈骗陷阱?咱们就来掰扯清楚这件事,从识别真假、到应对策略,再到法律底线,一次性给你讲明白。

第一步:看发送号码是不是官方渠道

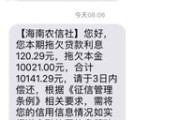

真正的银行或正规金融机构,基本不会用个人手机号或非官方短号发催收短信,比如工行一般是95588,建行是95533,如果你收到的是170、171开头的虚拟运营商号码,或者一串乱七八糟的数字组合,那八成是假的。

第二步:查信息细节是否准确

真催收短信会包含你的部分真实信息,比如姓名、贷款产品名称、逾期金额、合同编号等,但注意!骗子也能通过非法渠道获取这些信息,所以关键要看有没有提供可验证的官方入口,比如官网链接、客服电话、还款账户等,如果只让你扫码或点链接还款,那危险系数直接拉满。

第三步:主动联系官方核实

最稳妥的办法,不是回短信,也不是点链接,而是自己打银行或平台的官方客服电话(别信短信里给的号码),报上身份证号查一下有没有这笔贷款、是否真逾期,这一步,能帮你99%排除诈骗风险。

别逃避,更别失联,逾期不可怕,可怕的是“装死”,我们见过太多人因为害怕催收,直接拉黑所有电话,结果被起诉、上征信、冻结银行卡,最后雪球越滚越大。

正确做法是:

记住一句话:合法债务要还,但不合理的费用,你有权说“不”。

去年有个案子让我印象特别深,李女士收到一条“微粒贷逾期”短信,显示她借了8万,已逾期6个月,要求立即还款,否则报警处理,她吓得不行——她根本没开通过微粒贷。

但她没多想,按短信里的二维码扫码进了一个“在线客服”,对方自称是“腾讯金融调解中心”,说只要交2000元“征信修复金”,就能撤销逾期记录,李女士转了钱,结果第二天又被要求再交5000“解冻费”……直到总共被骗了1.8万,她才意识到不对,报警。

后来我们调取数据发现:这个所谓的“微粒贷”链接是伪造的,客服账号是境外注册的,而李女士的个人信息,极可能是从某次网购泄露的。

这个案子最终以诈骗罪立案,但钱追回来的很少,我常跟当事人说:恐惧是骗子最好的帮凶,冷静,才是你最强的防御。

也就是说,哪怕你真欠了钱,对方也不能用威胁、曝光、P图羞辱等方式逼你还款,一旦越界,就是违法。

收到“贷款逾期”短信,第一反应不应该是恐慌,而应该是核查 + 冷静 + 依法应对。

如果是诈骗,果断举报;如果是真逾期,积极协商,别让一条短信打乱你的人生节奏,你要相信:

法律从不保护恶意逃债的人,但也绝不会纵容任何打着“催收”名义的违法行为。

你有知情权、申辩权、申诉权,遇到问题,不怕麻烦,找专业的人问一句,可能就能避开一个大坑。

生活已经够难了,别让一条短信,成为压垮你的最后一根稻草。

你不是孤军奋战,法律,永远站在理性那一边。

—— 一位陪你面对风雨的执业律师

收到贷款逾期短信别慌!是真是假?怎么应对才最稳妥?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的朋友们,大家好!我是你们的法律朋友,一名深耕房地产法律领域的资深律师,我们来聊聊一个很多购房者都会遇到的棘手问题:买房逾期证明在哪里看?万一真的逾期了,我们又该怎么应对?别担心,我会用最通俗易懂...

最近不少朋友私信我,说突然收到了一条写着“云缨贷款逾期,请立即还款”的短信,心里一咯噔,立马慌了神,有人甚至半夜打电话问我:“律师,我没贷过这个平台啊,怎么会有逾期记录?是不是征信要毁了?”更有甚者,...

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期申报,你有没有遇到过这种情况?明明记得该报税或提交某个文件了,结果一忙就忘了,等到想起来时,已经过了截止日期,别慌,...

填个表,突然冒出“户籍类型”这一栏,脑子一懵——农业?非农业?城镇?农村?集体户?家庭户?到底该勾哪个?随手一填,结果后面办入学、办贷款、申请补贴全卡住了,别小看这四个字,背后牵扯的可是实实在在的权利...

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺常见但容易被忽视的问题——房贷未还清时,从哪里查询逾期记录?别小看这事儿,房贷逾期可能让你的信用“掉链子”,甚至引来法律纠纷,作为律师,我经常接...

你有没有过这样的经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将...

点击复制推广网址:

下载海报: