抵押车怎么卖出去?手续不全也能变现?一招教你避坑又回血!

你手上有一辆抵押车,想出手却不知道从哪下手? 担心车子没过户、证件不全、银行还押着大绿本……买家一听“抵押车”扭头就走? 别急,今天咱们不讲虚的,也不甩专业术语糊弄人,我作为一个干了十几年民商事纠...

你有没有过这样的经历?凌晨两点,手机“叮”一声亮起——

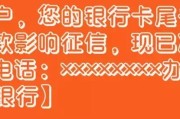

“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段。”

心跳漏了一拍,手心冒汗,再一看余额,捉襟见肘,想装没看见?可短信一条接一条,电话也开始响了,这时候,你是秒回“马上还”,还是干脆拉黑?又或者,硬气地回一句:“有本事去法院告我啊!”

别急,作为从业十几年、见过太多“被催收逼到崩溃”的当事人,我今天就来告诉你:面对催收短信,最聪明的回应方式,不是情绪对抗,也不是一味妥协,而是——冷静、理性、有策略地沟通。

咱们一步步拆解。

很多人一看到“上报征信”“诉讼追偿”这几个字,立马慌了神,但你要明白:绝大多数催收短信,本质是提醒+施压,不是法律文书,更不代表对方已经起诉你。

银行或网贷平台为了降低坏账率,通常会把逾期账户外包给第三方催收公司,这些公司追求效率,话术往往带有恐吓性,

⚠️ 划重点:这些都是违规催收常见话术,只要没收到法院传票,你就还没进入司法程序,别被吓住!

面对催收短信,你的每一句话都可能成为后续协商的依据。别情绪化,别沉默,也别乱承诺,正确的回复思路如下:

不要一上来就道歉或求情,先搞清楚是谁在催你。

回复示例:

“您好,请问贵司是否为xx银行授权的催收机构?能否提供工号及联系方式?我需核实本次催收的合法性。”

这一句既表明你在意自己的权利,也防止遇到诈骗催收(现实中真有不少假冒催收的骗子)。

如果你确实困难,别硬撑,但要用“负责任的态度”去谈。

回复示例:

“本人确因近期收入波动导致逾期,非恶意拖欠,愿意积极处理,能否申请分期或延期还款?请提供具体方案。”

这句话传递了两个关键信号:

这能极大降低对方升级催收手段的可能性。

如果对方威胁爆通讯录、上门骚扰、P图发朋友圈……立刻反击!

回复示例:

“根据《民法典》及《个人信息保护法》,任何侮辱、骚扰、泄露个人信息的行为均属违法,我已录音/截图保存证据,若继续骚扰,将依法维权。”

语气坚定但克制,让对方知道你懂法,不好惹。

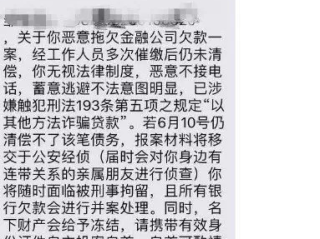

去年有个案子让我印象很深,当事人小李,30岁,程序员,疫情期间被裁员,两笔网贷共欠8万,逾期3个月,每天收到十几条催收短信,甚至有催收人员打电话给他母亲,说“儿子欠钱不还,丢人”。

小李一开始选择沉默,后来实在受不了,就在群里骂了一句:“有本事告我去啊!”结果对方立刻发来伪造的“法院传票”图片,吓得他差点报警。

后来他找到我,我们做了三件事:

结果呢?催收立刻停了,银行同意展期,征信记录也未上报,半年后小李重新就业,按计划还清。

你看,不是所有逾期都要跪着求饶,也不是所有催收都能为所欲为,关键是——你会不会用法律武器保护自己。

别觉得法律离你远,关键时刻它就是盾牌,以下是几条你必须知道的“催收禁区”:

简单说:催你可以,但不能骚扰你家人、不能爆你通讯录、不能伪造文件、不能威胁人身安全。

最后我想说:

逾期不可怕,可怕的是你既没钱,又不懂法,还慌了神。

面对催收短信,最好的回应,不是硬刚,也不是认怂,而是——清醒地沟通,合法地维权,诚实地面对。

✅ 你有权要求核实催收身份;

✅ 你有权申请协商还款方案;

✅ 你更有权对违法行为说“不”!

真正解决问题的人,从来不是嗓门最大的那个,而是手里有证据、心里有法律、嘴上讲道理的那个人。

别怕逾期,也别怕催收,只要你走得正、站得稳,法律永远站在理性者这一边。

本文由执业律师原创撰写,旨在普及法律常识,不构成个案法律建议,如遇具体纠纷,请及时咨询专业律师。

贷款逾期催收短信怎么回?硬扛还是求饶?一招教你合法应对不踩坑,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你手上有一辆抵押车,想出手却不知道从哪下手? 担心车子没过户、证件不全、银行还押着大绿本……买家一听“抵押车”扭头就走? 别急,今天咱们不讲虚的,也不甩专业术语糊弄人,我作为一个干了十几年民商事纠...

咱们谁还没个马大哈的时候?结婚证能丢,离婚证也一样可能“失踪”,前两天我一个朋友急匆匆来找我:“张律师,我离婚都五年了,最近要办房产过户,结果发现离婚证找不到了!这可咋整?”看着他一脸焦头烂额,我就知...

手机明明开着,银行App也没卸载,可就是没收到那条关键的还款提醒短信,结果等到信用报告一查——“贷款逾期记录”赫然在列,那一刻,心里五味杂陈:不是我不想还,是根本不知道要还啊!更糟心的是,征信被影响了...

想刷个大件,掏出信用卡,心里估摸着额度应该够,结果POS机“滴”一声后——交易失败,尴尬得脸都红了,回家一查才发现,系统里那点额度早就被各种账单和分期掏空了,更离谱的是,有些卡明明办了好久,却连自己到...

一、追回夫妻共同财产是起诉小三吗 追回夫妻共同财产,不一定是起诉小三。具体情况需分情况分析: (一)若小三明知对方有配偶,仍与对方有不正当关系并接受了夫妻共同财产,这种情况下,配偶一方可以起诉小三...

你有没有过这样的经历?凌晨两点,手机“叮”一声亮起—— “尊敬的客户,您在我司的贷款已严重逾期,请立即还款,...

点击复制推广网址:

下载海报: