哪里查花呗有没有逾期过?逾期后如何修复信用记录?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却关乎我们信用生活的重要问题:怎么查花呗有没有逾期过?如果你不小心逾期了,又该如何补救?别担心,我会用口语化的方式,结合法律知识和...

你有没有在半夜突然被一条短信惊醒?

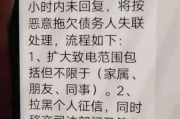

“您已构成恶意逾期,涉嫌诈骗,即将移交司法机关处理!”

“系统已上报征信,同步通知户籍地村委会及工作单位。”

“最后24小时还款,否则依法追责!”

看着这些字眼,心跳是不是瞬间飙到120?手心冒汗、脑子发蒙,甚至开始怀疑自己是不是一不小心真的“犯罪”了?别急——先深呼吸,这条短信,大概率是催收的施压手段,不是法律判决书。

作为一名常年处理金融纠纷的律师,我见过太多人因为一条短信就崩溃、妥协,甚至借钱还贷,结果发现对方根本不是正规机构,我就用大白话给你捋清楚:什么样的逾期算“恶意”?谁有权发这种警告?你到底该怕什么、不该怕什么?

很多人以为:只要没按时还,恶意”,错!法律上对“恶意”的认定非常严格。

真正的“恶意逾期”,通常要满足几个条件:

换句话说,如果你是因为失业、生病、家庭变故导致暂时还不上,积极和平台沟通、表达还款意愿,哪怕拖了几个月,也不属于“恶意逾期”,更谈不上“涉嫌诈骗”。

可现在有些第三方催收公司,为了逼你还钱,动不动就扣“恶意”帽子,发恐吓短信,甚至PS法院传票截图发给你,这已经涉嫌违法!

记住一个原则:只有法院、公安机关或正规金融机构才有权对你采取法律行动或发布司法警示。

而那些写着“已移交公安”“即将立案”的短信,如果发件人是“XX资产管理公司”“XX法务外包团队”,那基本可以判定为虚假威胁。

根据《民法典》和《个人信息保护法》,催收不得:

当你收到这类短信,第一反应不应该是恐慌,而是冷静取证:截图保存、记录时间、查清发送号码是否属于持牌金融机构或其授权合作方。

我不是说你可以随便欠钱不还,以下几种情况,确实可能面临法律责任:

但请注意:这些都不是靠一条短信就能定性的,必须经过法院审理程序。

我代理过一个真实案例:客户小李借了某平台3万元,因创业失败断供8个月,期间每天收到十几条短信:“已立案”“将上门抓捕”“通知父母”,最狠的一条写着:“警方将在明早6点上门,请做好准备。”

小李吓得整夜睡不着,差点去借高利贷还钱,后来他找到我们,我们调取了所有通信记录,发现所谓“法务部门”其实是外包催收公司,根本没有执法权,我们向银保监会投诉,并发出律师函要求停止骚扰,平台道歉并下架该催收团队。

事后小李感慨:“原来不是我犯了法,是他们在违法。”

面对“贷款恶意逾期”短信,你要明白三件事:

欠债确实要还,但要在阳光下还,而不是在恐惧中被收割。

你不怕逾期本身,怕的是误解和误导。

法律保护守信者,也保护被欺负的人。

下次再收到那种“马上抓你”的短信?

别删,截图,—该吃吃,该睡睡。

天塌不下来,有法律顶着。

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却关乎我们信用生活的重要问题:怎么查花呗有没有逾期过?如果你不小心逾期了,又该如何补救?别担心,我会用口语化的方式,结合法律知识和...

你有没有经历过这样的早晨——刚睁眼,手机“叮叮叮”连响十几条,全是银行、消费金融公司甚至第三方催收发来的短信:“您的贷款已严重逾期,请立即还款,否则将上报征信!”“再不处理,我们将采取法律手段!”语气...

你有没有遇到过这种情况——一时冲动报了警,结果冷静下来发现事情其实没那么严重,或者双方已经私下和解,不想再追究对方责任了,但案子已经在公安机关立了案,这可怎么办? 这时候很多人会问:“能不能申请撤案...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询网贷逾期的问题,随着互联网金融的普及,越来越多的人因为各种原因陷入网贷逾期的困境,这不只是还钱那么简单,还可能牵扯到法律风险、信用...

你有没有过这样的经历?半夜手机一震,短信弹出来:“您在XX平台的借款已逾期,请尽快还款。”那一刻,心跳加速,手心冒汗,脑子里一片空白,不是不想还,是真没钱;不是不守信用,是生活突然压得喘不过气。 可...

你有没有在半夜突然被一条短信惊醒? “您已构成恶意逾期,涉嫌诈骗,即将移交司法机关处理!” “系统已上报征...

点击复制推广网址:

下载海报: