逾期去哪里修复?突然逾期了怎么办?

大家好,我是张律师,今天咱们来聊一个挺常见但又让人头疼的话题——信用卡或贷款逾期了,到底该去哪里修复信用?逾期这事儿,说大不大,说小不小,但它就像个隐形炸弹,一不小心就可能炸毁你的信用记录,影响未来的...

“张律师,我借了个小贷平台几千块,当时图方便点了几下就到账了,结果现在还不上,一天七八条催收短信轰炸,说什么‘已上报征信’‘移交法务’‘马上起诉’……我现在饭都吃不下,是不是真要坐牢了?”

别慌,今天我就用大白话、接地气的方式,把这件事掰开揉碎讲清楚——小额贷款逾期到底有多严重?短信催收哪些是吓唬人的?我们普通人该怎么应对,才能既不被吓破胆,也不踩法律红线?

先说结论:小额借贷本身不违法,但逾期之后的处理方式,直接决定你是“暂时困难”,还是“麻烦缠身”。

咱们先理清几个关键事实:

第一,你签的是电子合同,哪怕是在手机上点个“同意”就放款,只要流程合规,这份协议在法律上就是有效的,你借钱了,就得还。

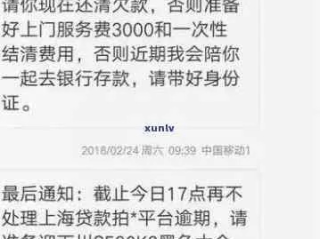

第二,平台发催收短信,是权利,但必须合法,比如不能侮辱你、不能骚扰你家人、不能伪造诉讼文件,可现实中,很多平台外包给第三方催收,手段五花八门,什么“已立案”“通缉令编号XXXX”全来了——这些,90%都是唬人的。

第三,真正伤你的不是短信,而是征信记录和可能的司法程序,如果你这笔钱确实没还,而且金额超过5000元,持续逾期超过6个月,人家真有可能起诉你,一旦法院判你还钱你不执行,那就进入“失信被执行人”名单,高铁飞机坐不了,孩子上学都受影响。

面对催收短信,你要做的不是删短信、换号码、躲着不见人,而是主动应对,分清轻重缓急。

我给你三个实操建议:

先查账,再核实

别一看到“您已逾期,请立即还款”就慌,先登录APP或打客服电话,确认本金多少、利息是否合规、有没有暴力计息(砍头息”“服务费翻倍”),有些平台年化利率实际超过36%,这部分是不受法律保护的,你还的钱可以主张抵扣。

保留证据,别删短信

所有催收短信、电话录音、微信聊天全都存好,如果对方威胁你“去你家贴大字报”“让你孩子在学校抬不起头”,这就是典型的违法催收,你可以直接报警或向银保监会、互联网金融协会投诉。

协商为先,不怕谈

很多人觉得“我欠钱就低人一等”,其实不然,你有还款意愿,只是暂时困难,完全可以说:“我现在每月只能还XXX元,能不能分期?”正规平台大多愿意谈,毕竟他们也不想走到起诉那步——成本高、回款慢,你主动沟通,反而能争取宽限期、减免部分罚息。

以案说法:

去年我代理过一个案子,当事人小林,24岁,刚工作不久,在某平台借了8000元应急,月息高达5.8%,算下来年化超过70%,前几个月还能勉强还,后来公司裁员,彻底断了收入,催收开始狂轰滥炸,甚至打电话给他老家的母亲,说“儿子欠钱不还,要抓去坐牢”。

小林吓得整夜失眠,差点去借新贷还旧贷,后来找到我,我们第一步就是调取借款合同和还款记录,发现利息远超法定上限,我们向平台发函,主张超出36%部分无效,并提出分期还款方案,针对其母亲被骚扰一事,我们向公安机关报案并留存证据。

平台撤回催收团队,同意减免近3000元利息,并达成24期分期,小林没有被列入征信黑名单,也没有被起诉。

你看,不是所有“逾期”都会走向绝境,关键是你得懂规则、敢维权。

法条链接:

这些不是摆设,是你手里的“防身武器”。

律师总结:

小额贷款就像一把刀,用好了解燃眉之急,用不好反伤自己,逾期不可怕,可怕的是你在恐慌中做出错误选择——以贷养贷、逃避失联、任人宰割。

你欠的是钱,不是命。

只要你还在积极沟通、有还款意愿,法律就站在理性那一边,别被几条短信吓倒,更别因一时窘迫丢了尊严和底线。

面对催收,冷静取证;面对债务,理性协商;面对困境,依法维权,这才是成年人该有的担当与智慧。

我是张律师,不唱高调,只讲干货,如果你正被催收困扰,不妨先深呼吸,—拿起手机,保存证据,迈出解决问题的第一步。

短信催收天天来?小额贷款逾期了怎么应对才不吃亏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊一个挺常见但又让人头疼的话题——信用卡或贷款逾期了,到底该去哪里修复信用?逾期这事儿,说大不大,说小不小,但它就像个隐形炸弹,一不小心就可能炸毁你的信用记录,影响未来的...

最近啊,我办公室里接连接到好几个咨询电话,都是同一个套路——“王律师,我刚收到一条短信,说我某平台贷款逾期了,还附了个链接让我点进去处理,我没敢点,但心里特别慌,这事儿到底是不是真的?” 说实话,这...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到一些夫妻在离婚后对“分房睡”这个看似简单的问题感到困惑,我就用口语化的方式,和大家聊聊这个话题,离婚后,夫妻关系虽然解除了,但生活中的一些小细...

大家好,我是王律师,作为一名在婚姻法和房地产领域摸爬滚打多年的专业人士,我经常遇到客户咨询这类问题:离婚后,到底要等多久才能在无锡被认定为“首套房”?这可不是个小问题,它直接关系到你的购房资格、贷款优...

你有没有过这种经历——辛辛苦苦开发了一个App、设计了一套软件系统,结果别人一键复制,换个界面就拿去卖钱?你说气不气?更扎心的是,当你想维权时,对方轻飘飘一句:“这代码又不是你发明的,凭什么算侵权?”...

“张律师,我借了个小贷平台几千块,当时图方便点了几下就到账了,结果现在还不上,一天七八条催收短信轰炸,说什么‘...

点击复制推广网址:

下载海报: