逾期去哪里还款?突然逾期了怎么办?

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人可能会遇到,但又常常让人头疼的问题:逾期还款,想象一下,你因为各种原因,比如工作忙、记性差,或者临时资金紧张,不小心让信用卡、贷款或者其...

某天晚上刚躺下,手机“叮”一声,跳出一条短信——“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信记录”,那一刻,心跳仿佛漏了一拍,脑子里瞬间闪过无数个念头:完了,忘了还款日;会不会被起诉?以后还能贷款买房吗?

别慌,今天咱们就来聊聊这个让人紧张又避不开的话题:贷款逾期后,银行或平台到底会发什么样的短信?这些短信意味着什么?背后又潜藏着哪些你必须知道的法律后果?

根据我多年处理金融纠纷的经验,一旦贷款逾期,金融机构通常会分阶段发送不同内容的短信,目的从“温馨提醒”逐步升级为“正式警告”,甚至可能成为后续追偿的证据。

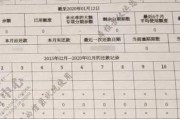

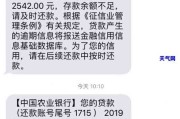

“【xx银行】尊敬的客户,您尾号****的贷款本期应还金额XXX元,已于X月X日逾期,建议尽快还款以避免产生额外费用。”

这类短信语气平和,主要是提醒你还款,此时逾期时间短(一般1-3天),银行希望用最温和的方式唤醒你的记忆,避免进入催收流程。

“您的贷款已连续逾期5日,将上报央行征信系统,并计收罚息,如未及时处理,可能影响未来信贷申请。”

这时候语气明显加重,关键词是“上报征信”“罚息”“影响信贷”,这不仅是提醒,更是法律层面的正式通知,很多借款人没意识到,这种短信一旦发出,就已经开始留下书面痕迹。

“因您长期拖欠贷款,我司已启动法律程序,相关资料将移交法务部门处理,请于24小时内联系客服协商还款方案。”

看到“移交法务”“启动法律程序”这几个字眼,就得高度警惕了,虽然不一定立刻起诉,但这往往是第三方催收介入的前兆,也可能成为日后法院认定“恶意拖欠”的依据。

很多人觉得:“不就是条短信嘛,我又不是不还。”但作为律师,我必须告诉你:每一条逾期短信,都是金融机构履行告知义务的重要凭证,也是未来诉讼中的关键证据。

举个例子:如果将来银行起诉你,法官问:“被告是否知晓自己逾期?”银行拿出这三条递进式短信,就能证明他们已经尽到通知责任,而如果你说“我不知道”,那在法庭上几乎站不住脚。

更严重的是,有些网贷平台会在短信中夹带“暴力催收话术”,将通知家人单位”“上门贴封条”等,这些内容涉嫌违法,但也说明一个问题:一旦逾期,你就失去了对信息传播的控制权。

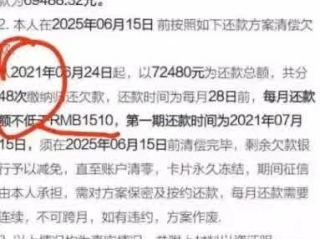

我曾代理过一个真实案件,当事人小李是一家国企的技术员,平时收入稳定,但因为母亲突发重病,临时借了某网贷平台3万元应急,由于医院开销大,他错过了两次还款。

起初收到的是普通提醒短信,他想着“缓几天再还”,结果第三个月,他突然接到妻子电话:“家里怎么收到了催收函?连居委会都来问情况了!”

后来查证才发现,平台在他逾期第40天时,向其预留的紧急联系人(妻子)发送了多条带有恐吓性质的短信,诸如:“您亲友长期欠款不还,信用已破产,请协助督促还款。”

更离谱的是,这些短信还被转发到了他们小区业主群,小李的身份曝光后,单位领导找他谈话,怀疑他“经济有问题、不稳定”,差点影响晋升。

最终我们通过诉讼,成功让平台赔偿精神损失费并公开道歉,但这件事给小李带来的心理压力和职场阴影,远非金钱能弥补。

根据我国现行法律法规:

换句话说,银行有权催收,但必须合法合规,如果你收到涉及家人、同事、邻居的催收信息,完全可以依法维权。

作为从业十几年的金融法律从业者,我想给你几点掏心窝子的建议:

逾期不可怕,可怕的是装睡,真正的信用,不是从不犯错,而是错了敢面对、肯承担。

下次当你再看到那条“您已逾期”的短信,不妨深呼吸一下,把它当作一次重新掌控生活的契机,毕竟,解决问题的第一步,从来都是——看见问题。

本文由执业律师原创撰写,结合实务案例与法律条文,旨在普及金融法律常识,维护公民合法权益,如遇具体纠纷,建议及时咨询专业律师获取个性化法律服务。

贷款逾期了会发什么短信?这些提醒背后藏着哪些法律风险?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人可能会遇到,但又常常让人头疼的问题:逾期还款,想象一下,你因为各种原因,比如工作忙、记性差,或者临时资金紧张,不小心让信用卡、贷款或者其...

你有没有遇到过这种情况——租房刚安顿好,房东突然提醒:“哎,你这暂住证快到期了吧?”或者某天去办业务,窗口人员一句“请出示有效暂住证明”,你才发现自己压根没办,或者上次办的早就过期了,别慌,今天咱们就...

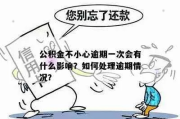

你有没有突然在半夜被一条短信惊醒过? “尊敬的客户,您名下的公积金贷款已连续逾期3期,当前欠款本息合计XX,XXX元,请于3日内结清,否则将影响个人征信并依法追偿。” 看到这种短信,第一反应肯...

嘿,朋友们,我是你们的老朋友张律师,今天咱们来聊聊一个看似小却可能影响生活的大事——公积金逾期,你可能平时不太在意公积金的缴纳情况,觉得那是单位的事儿,但一旦逾期,麻烦可就来了,别担心,我来帮你理清思...

你有没有过这样的经历——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在XX平台的小额贷款已逾期X天,请尽快还款,以免影响征信……” 那一刻,心跳漏了一拍,不是没想过还,只是最近手头紧,想着“拖几...

某天晚上刚躺下,手机“叮”一声,跳出一条短信——“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信记...

点击复制推广网址:

下载海报: