逾期起诉在哪里开庭?突然收到传票怎么办?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见却又让人头疼的问题:逾期起诉在哪里开庭?很多人因为生活压力或意外情况,导致信用卡、贷款逾期,结果突然收到法院传票,心里慌得不行,别急...

你有没有过这样的经历?某天晚上正窝在沙发上刷剧,手机突然“叮”一声——

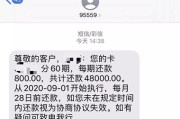

“尊敬的客户,您尾号****的贷款已逾期3天,请尽快还款,避免影响征信。”

紧接着第二天、第三天……短信一条接一条,语气从“温馨提示”逐渐变成“后果自负”,甚至夹杂着“将采取法律手段”之类的字眼。

这时候你开始慌了:他们到底能不能这么发?是不是骚扰?会不会真的告我?咱们不讲冷冰冰的法条堆砌,就用大白话,聊聊这背后的真实逻辑。

先说结论:贷款逾期后,公司发短信催收是合法的,但必须有限度。

金融机构或助贷平台在你签合同那一刻,就已经获得了你的联系方式授权,一旦你逾期,他们有权通过电话、短信等方式进行催收,这是《民法典》赋予债权人的正当权利。

但问题来了——

如果一天发十几条,凌晨两点还来一条“再不还钱后果自负”,算不算越界?

答案是:算!这已经涉嫌“软暴力”催收,属于违法行为。

真正合规的催收,应该是有节奏、有温度、有边界的。

可现实呢?有些外包催收公司为了业绩,把“轰炸式短信”当成标配,美其名曰“施加心理压力”,这种做法,看似高效,实则踩雷。

你可能不知道,短信催收是所有催收方式里最便宜的一种。

打一个电话要人工、要时间、还要录音备案;而群发一万条短信,几十块钱搞定。

更关键的是,短信自带“冷暴力”属性。

它不像电话那样能直接对话,而是像一根细针,每天扎你一下。

你看一眼,焦虑就多一分,久而久之,很多人扛不住这种心理压迫,哪怕借钱也要先把款还上。

但这恰恰说明一个问题:催收的本质,是心理战,而不是法律战。

他们希望你在情绪崩溃前还款,而不是等到走诉讼程序——毕竟打官司费时费力,还不一定能拿回钱。

教你几招,快速识别违法催收短信:

✅ 合规示例:

“您好,您在XX平台的借款已逾期5日,当前欠款金额为¥3,280,请尽快还款,以免影响个人征信记录。”

❌ 违法雷区:

只要涉及威胁、恐吓、冒充公检法、泄露个人信息、骚扰无关第三人,统统违法!

记住一句话:催的是债,不是命。

你可以逾期,但他们不能越界。

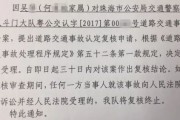

去年杭州有个案子特别典型。

张先生因疫情失业,信用卡和网贷一共逾期了4万多,某平台委托第三方催收,连续两周每天给他发8-10条短信,内容包括“老赖”“坐牢警告”“已上报公安”等字样,甚至有两条发给了他母亲。

张先生忍无可忍,收集证据起诉,法院审理认为:

催收方明知张先生非恶意逃废债,仍采用高频、恐吓式信息,构成对人格尊严的侵犯,判决赔偿精神损失费5000元,并公开道歉。

这个案子释放了一个强烈信号:催收不是法外之地,情绪勒索也要付出代价。

作为执业多年的金融律师,我想告诉你:

逾期不可怕,可怕的是被恐惧绑架。

如果你确实遇到困难,建议这么做:

最后送大家一句话:

信用可以修复,尊严不容践踏。

面对催收,不必卑微,也无需暴怒,用法律当盾,用理性作剑,才能真正走出困境。

——你不是孤军奋战,法律永远站在良善这一边。

贷款逾期了,公司真会天天发短信催收吗?这些温柔提醒背后藏着什么?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见却又让人头疼的问题:逾期起诉在哪里开庭?很多人因为生活压力或意外情况,导致信用卡、贷款逾期,结果突然收到法院传票,心里慌得不行,别急...

你有没有经历过那种“手滑”的瞬间?正焦头烂额地处理自己的贷款逾期问题,手机弹出一条银行催收短信,你下意识想转发给家人商量对策,结果一不小心——点错了人,把这条写着“欠款XX元已逾期X天,请尽快还款”的...

咱们都知道,人上了年纪,骨头脆了,反应也慢了点儿,71岁的老人家,甭管是在小区里遛弯儿被人碰了,还是在家门口被东西绊了一下,哪怕只是个“轻伤”,那也得当成大事儿来对待,这“轻伤”俩字儿,听着好像不严重...

你有没有遇到过这种情况——朋友还了你五千块,说是现金给的,可你根本没收到;或者你帮客户垫付了一笔货款,对方却说“没这回事”?这时候,一张白纸黑字的收款收据,就是你唯一的救命稻草。 别小看这张薄薄的纸...

嗨,大家好!我是张律师,从业十多年了,专攻劳动法领域,今天咱们来聊聊一个挺常见但又容易被忽略的问题:劳务派遣不交社保,你可能听说过劳务派遣这种用工方式,它让很多企业觉得灵活,但也让不少劳动者吃了亏,有...

你有没有过这样的经历?某天晚上正窝在沙发上刷剧,手机突然“叮”一声—— “尊敬的客户,您尾号****的贷款已...

点击复制推广网址:

下载海报: