离婚后对方上诉需要多久?上诉流程怎么走?

嗨,朋友们,我是张律师,作为一名从业多年的专业律师,我经常接到关于离婚后上诉的咨询,很多人在离婚判决后,心里总悬着一块石头:万一对方不服判决,提起上诉,这个过程会拖多久?会不会影响我的生活?我就用口语...

你有没有过这种经历?

就因为上个月手头紧,房贷、车贷或者网贷晚还了几天,手机突然像被盯上了一样——凌晨三点,一条“再不还款,将上门催收”的短信闪进来;上班开会时,又蹦出一句“已将你列入失信名单,子女入学受影响”,一条接一条,不分时间、不分场合,像是有人拿着你的手机号在做“群发实验”。

别慌,你不是一个人。

现在很多人不是不想还,而是暂时周转不开,可问题是,银行或平台逾期提醒可以理解,但那些带着威胁、恐吓甚至人身攻击的“爆通讯录式”短信,真的合法吗?我们能不能做点什么,让这些骚扰停下来?

我就以一个执业十几年的律师身份,跟你掏心窝子聊聊:贷款逾期后,怎么合理应对催收短信,既保护自己的权益,又避免情绪被拖垮。

不是所有催收短信都该被拉黑,银行、正规金融机构发来的还款提示、利息说明、宽限期告知,属于正常履约提醒,这是他们的权利。

但如果你收到的是以下类型的短信,就要警惕了:

这类信息,已经超出了“催收”的范畴,涉嫌侵犯你的人格权、隐私权,甚至可能构成《治安管理处罚法》中的“威胁、恐吓他人”。

记住一句话:你可以被催款,但不能被羞辱。

面对频繁骚扰,很多人第一反应是关机、换号、拉黑,但这治标不治本,真正有效的办法,是用法律思维+沟通策略双管齐下。

别急着删短信!每一条带有威胁、泄露你个人信息、骚扰你亲友的内容,都要截图保存,包括:

这些将来都可能成为你维权的关键证据。

很多平台外包催收公司,图的就是你怕事、沉默,你越不回应,他们越得寸进尺。

建议你主动通过邮件、平台客服系统或书面函件(最好用EMS寄出)发送一份《停止侵权行为告知函》,核心意思明确:

“本人确认存在债务,正在积极筹款处理,但贵方委托的催收人员通过短信方式多次发送含有威胁、泄露隐私、骚扰第三方的内容,已严重干扰本人正常生活,现正式要求立即停止此类违法行为,否则将依法提起诉讼并追究法律责任。”

语气不必激烈,但立场必须坚定,这一招,往往能让对方收敛。

如果对方无视你的警告,继续轰炸,那就别客气了。

你可以:

我去年代理的一个案子,当事人被网贷平台催收短信骚扰长达两个月,连孩子幼儿园老师都收到了“妈妈是老赖”的匿名消息,最后我们起诉,法院判平台赔偿8000元精神损失,并公开道歉,这不是小题大做,而是告诉所有人:尊严,值得被守护。

我的客户李女士,35岁,事业单位员工,因父亲重病,她在某网贷平台借款8万元应急,后期因收入中断逾期47天。

原本只是正常提醒,但两周后,她开始收到大量来自不同号码的短信:“你单位领导已经知道了”“你女儿班里家长群马上就会传开”,更过分的是,她发现母亲手机里也有催收电话记录。

她一度失眠、焦虑,甚至萌生轻生念头,后来找到我,我们第一时间固定证据,向当地金融办投诉,并向法院提起人格权纠纷诉讼。

法院认定催收公司行为超出合理范围,构成对原告隐私权和人格尊严的侵害,判决平台方赔偿精神损害抚慰金6000元,并书面致歉。

这个案子的意义不在赔偿金额,而在于它确立了一个规则:催收不能突破法律和人性的底线。

我想说的是:

欠债还钱,天经地义,但社会文明的进步,恰恰体现在——即使你暂时跌倒,也不该被踩在脚下羞辱。

面对贷款逾期,我们倡导的是:

坦诚沟通、积极协商、依法履约。

而不是用恐惧和羞辱来逼人就范。

如果你正在被催收短信困扰,

👉 你有权要求停止骚扰;

👉 你有权保护家人不受牵连;

👉 你更有权在困境中,保留最后一份体面。

法律从不鼓励赖账,但也绝不会纵容暴力催收。

你不是孤军奋战,只要方法得当,完全可以用理性与法律,为自己撑起一片安静的天空。

毕竟,还清的不仅是债务,还有尊严。

贷款逾期了,短信轰炸能停吗?教你几招合法防爆术,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,朋友们,我是张律师,作为一名从业多年的专业律师,我经常接到关于离婚后上诉的咨询,很多人在离婚判决后,心里总悬着一块石头:万一对方不服判决,提起上诉,这个过程会拖多久?会不会影响我的生活?我就用口语...

你有没有过这种经历?开车走高速,ETC一刷秒过,心里还美滋滋:“科技真方便!”可几天后打开手机银行,突然跳出一条扣款通知——“ETC通行费 ¥286.40”,你一脸懵:“我啥时候跑了这么远?”更离谱的...

朋友搬家,让你顺路捎几箱行李;或者自己跑个闪送,后备箱塞满了快递包裹,副驾还坐了人;甚至开个小超市,用自家小货车拉点货顺便载两个店员去送货……看着挺正常,但一旦被交警拦下,一句“你这是客货混装”,罚款...

大家好,我是你们的老朋友,一名从业多年的资深律师,今天咱们来聊聊一个很多人都会头疼的问题:逾期记录到底在哪里消除?别急,我会用最接地气的方式,帮你理清思路,一步步走出信用泥潭,信用就像一张名片,一旦有...

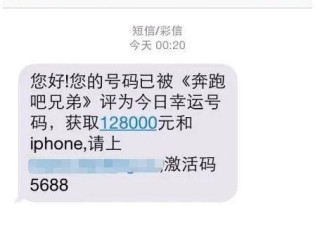

最近有个朋友半夜给我发微信,语气特别急:“哥,我刚收到一条银行的短信,说我贷款逾期了,还说要上报征信、保留诉讼权利……这可怎么办?我现在手头紧,但真不是故意不还啊!” 我看完那条短信截图,心里有...

你有没有过这种经历? 就因为上个月手头紧,房贷、车贷或者网贷晚还了几天,手机突然像被盯上了一样——凌晨三点,...

点击复制推广网址:

下载海报: