逾期了别慌!教你正确申诉逾期的途径

大家好,我是你们的法律朋友,一名从业多年的资深律师,今天咱们来聊聊一个让人头疼却又常见的问题——逾期,不管是信用卡逾期、贷款逾期,还是其他金融产品的逾期,一旦发生,很多人第一反应就是慌神:会不会影响信...

月底对账时,发现固定资产折旧这笔账怎么都平不了?财务说按直线法算的,老板问为啥资产明明还能用却提了这么多折旧?更头疼的是,税务局来查账,一张口就问:“你们这个月折旧额是怎么算出来的?”这时候才意识到——原来我们一直用的“大概算法”,可能从根上就不合规。

别慌,今天我就用大白话,给你把“月折旧额怎么算”这件事掰扯清楚,这不是会计考试题,而是实打实影响企业利润、税负甚至合规红线的关键一步。

简单说,月折旧额就是一项固定资产每个月“损耗”的价值,比如你公司花12万买了一台设备,预计能用5年,那它不是一次性变成成本,而是分摊到60个月里,每个月计入一部分费用,这部分就是“月折旧额”。

为什么要算这个?

因为它直接影响两个东西:

一是利润——折旧越多,利润越低;

二是税——利润低了,企业所得税就可能少交,但注意!不是你想多提就能多提,税务可不认“我觉得”。

记住这个公式,我把它拆成“人话版”:

月折旧额 = (原值 - 预计净残值)÷ 预计使用总月数

咱们一步步来看:

原值:就是你买这台设备花了多少钱,含发票价、运费、安装费等所有合理支出,比如设备10万,运费5000,安装费3000,那原值就是10.8万。

预计净残值:就是五年后这台设备报废还能卖个几斤废铁钱,一般企业会按原值的3%-5%估算,比如按5%算,10.8万 × 5% = 5400元。

预计使用总月数:如果预计用5年,那就是60个月。

套进公式:

(108,000 - 5,400) ÷ 60 = 1,710 元/月

这台设备每月折旧额是1,710元,不多不少,合规清晰。

直接拿原值除以年限,忘了减残值

很多小公司图省事,10.8万直接除以5年再除12,结果每月多提了几十块,长期累积下来,利润虚低,税务稽查时一翻账,立马被认定“人为调节利润”。

自己编一个“加速折旧”理由就上马

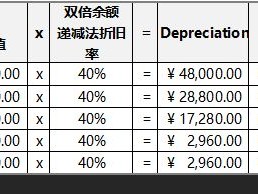

听说高新技术企业可以加速折旧?没错,但得符合条件!不能随便说“我们是科技公司”就双倍余额递减,没备案、没政策依据,税务照样不认。

买了两年突然改折旧方法,也不调整

折旧方法一旦确定,原则上不能随意变更,真要变,得有正当理由,还得在报表附注里说明,否则涉嫌会计政策滥用。

去年我代理过一个案子:浙江一家中型制造企业,三年前买了批自动化设备,财务为了降低当年利润,直接按“8年折旧”入账,但税法规定这类设备最低折旧年限是10年,他们还用了“双倍余额递减法”,导致前三年累计多提折旧近47万元。

结果呢?税务稽查上门,翻出采购合同、发票、设备清单,一对比税法规定,立马发现问题,最终认定:多列成本,少缴所得税,补税+滞纳金+罚款合计18.3万元。

更惨的是,这家企业正在申请高新技术企业认证,这一笔处罚直接导致资格被暂停审查。

关键点在哪?

不是不能提折旧,而是必须依法依规提,会计处理和税务处理有时可以不同步,但要有差异台账,要能解释清楚。

根据我国现行法律法规:

《企业所得税法实施条例》第六十条明确规定各类固定资产的最低折旧年限:

《企业会计准则第4号——固定资产》第十一条指出:

“企业应当根据固定资产的性质和使用情况,合理确定其使用寿命、预计净残值和折旧方法。”

《国家税务总局关于企业固定资产加速折旧所得税处理问题的通知》(国税发〔2009〕81号)允许符合条件的企业享受加速折旧优惠,但需备案、有范围、有限制。

很多老板觉得,折旧是个会计问题,交给财务就行,但我告诉你:折旧是法律问题,更是风控问题。

你每多提一块钱折旧,表面上少了所得税,实际上可能埋下税务稽查、行政处罚、甚至信用降级的雷,而合法合理的折旧安排,不仅能平稳反映经营成果,还能在融资、上市、并购时赢得投资人信任。

所以我的建议很明确:

最后送大家一句话:

真正的财税智慧,不在“怎么少交税”,而在“怎么交得明明白白”。

下次再遇到“月折旧额怎么算”这种问题,别拍脑袋,先翻法条,再看合同,最后动笔,这才是专业企业的活法。

月折旧额怎么算?搞不清公式别急着做账,小心税务风险!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的法律朋友,一名从业多年的资深律师,今天咱们来聊聊一个让人头疼却又常见的问题——逾期,不管是信用卡逾期、贷款逾期,还是其他金融产品的逾期,一旦发生,很多人第一反应就是慌神:会不会影响信...

嘿,家长朋友,咱们今天聊点“家常”,但特别关键——孩子生病了、家里有事要带娃出门、或者就是想给孩子调整一下节奏喘口气……这时候最头疼的是啥?不是请假本身,而是那张薄薄的请假条,写得好,老师秒批;写得不...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略 你有没有在深夜接到过一条冷冰冰的短信:“尊敬的客户,您在我司的贷款已逾期X天,请立即还款,否则将影响征信并采取法律措施。”...

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个很多人在离婚诉讼中都会关心的问题:起诉离婚后,法院到底多久会发传票?如果传票迟迟不来,我们又该怎么应对?别着急,我会用最通俗的语言,结合我多年的法律实...

你有没有过这样的经历——某天手机突然接连弹出几条短信,开头都是“【XX银行】”或“【XX金融平台】”,内容大同小异:“您尾号XXXX的贷款已逾期,请尽快还款以免影响征信”、“您的借款已逾期X天,可能面...

月底对账时,发现固定资产折旧这笔账怎么都平不了?财务说按直线法算的,老板问为啥资产明明还能用却提了这么多折旧?...

点击复制推广网址:

下载海报: