肋骨被打断致轻伤,能赔多少钱?对方不赔或者赔太少,我该怎么办?

咱们得明白,肋骨被打断,这可不是小事儿,肋骨这东西,保护着咱们的心肝脾肺肾这些重要器官,它断了,身体上受苦不说,心里也堵得慌,一旦鉴定结果出来是“轻伤”,这就不仅仅是赔点医药费那么简单了,这里面可就牵...

你有没有这样的经历?某天手机突然开始“炸锅”——一条接一条的短信涌进来:“您已严重逾期,请立即还款,否则将上报征信!”“法务部门已介入,即将启动诉讼程序!”“最后通牒:24小时内未处理,将移交第三方催收!”……

一开始你还当真,慌慌张张去查账单、打电话客服,可后来发现,这些短信语气一个比一个吓人,内容却模模糊糊,连具体金额、合同编号都写不清,更离谱的是,有的短信来自陌生号码,甚至不是你当初签贷款合同的机构。

别急,今天咱们就来掰开揉碎讲清楚:贷款逾期后收到的各种“恐吓式”短信到底合不合法?你该怕吗?又该怎么应对才不吃亏?

首先得明确一点:贷款逾期确实会产生后果,但大多数让你心惊胆战的短信,其实是在打“心理战”。

正规金融机构或持牌消费金融公司在催收时,必须遵守《民法典》《个人信息保护法》以及银保监会发布的《互联网贷款管理暂行办法》等相关规定。

可现实是,很多短信压根儿就不符合这些要求,举个典型例子:

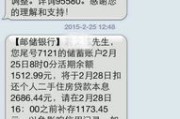

“【xx金融】尊敬的客户,您尾号8865的贷款已逾期15天,累计欠款本息合计23,876元,我司已将案件移交至‘全国失信执行系统’备案,请于今日18:00前结清款项,否则将依法冻结您名下所有银行卡并追究刑事责任。”

这听起来是不是特别“官方”?但问题来了——

谁是“全国失信执行系统”?法院才有权纳入失信名单,哪来的“系统备案”这种说法?

再说了,“冻结银行卡”是法院执行行为,一家贷款公司哪来的权力?

这类短信,本质上就是利用信息不对称制造恐慌情绪,逼你赶紧还钱,哪怕你只是晚了几天。

别被吓住,也别直接拉黑完事,理性应对才是王道,我建议你按以下三步操作:

打开你的借款APP或登录银行官网,查看实际逾期情况,重点核对:

如果短信里的金额和你自己查到的不符,那基本可以判定是虚假或夸大信息。

凡是让你感到不适的短信,一律截图保存!包括:

这些将来都可能成为维权的关键证据,如果你连续几天收到同一号码的多条催收短信(比如一天超过5条),这就涉嫌“恶意骚扰”,你可以向工信部投诉,也可以保留起诉权利。

如果你确实无力一次性还清,不妨主动联系贷款机构客服,提出“个性化分期”或“延期还款”申请,根据《商业银行信用卡监督管理办法》第70条的精神,对于确有困难的借款人,银行应给予合理救助通道。

记住一句话:你不回应,对方只会加码施压;你一沟通,反而可能打开转机。

我曾代理过一位叫小李的年轻人,他在某网贷平台借了1.2万元,因失业逾期两个月,结果短短一周内,他收到了来自十几个不同号码的短信,内容五花八门:“已立案侦查”“子女入学受限”“房产将被查封”。

小李吓得整夜失眠,差点去借高利贷还钱,后来他找到我们,我们第一时间调取了他的借款合同和全部短信记录,发现:

我们随即向当地银保监分局提交举报材料,并发律师函要求停止不当催收,该平台不仅撤回所有非法催收行为,还同意为小李办理6个月延期还款,且免除了部分罚息。

这个案子告诉我们:面对不合规催收,沉默就是纵容,维权才能破局。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

《互联网贷款管理暂行办法》第二十三条

商业银行不得委托有暴力催收等违法违规记录的第三方机构进行贷款催收。

《银行业保险业消费投诉处理管理办法》第十三条

金融消费者有权对金融机构的不当行为提起投诉,监管部门应当依法受理并调查。

朋友们,贷款逾期不可怕,可怕的是你在恐惧中做出错误决定,那些满天飞的催收短信,很多都是精心设计的话术陷阱,目的只有一个:让你在慌乱中仓促还款,甚至多还钱。

我要强调三点核心观点:

最后送大家一句话:真正的强者,不是从不犯错,而是跌倒后还能清醒地站起来,用规则保护自己。

如果你正被催收短信困扰,不妨先把这篇文章转发给身边人,让更多人看清真相,不再被吓住。

毕竟,法律,从来都不是催收者的工具,而是每一个普通人最坚实的盾牌。

贷款逾期后短信轰炸不断?教你三招冷静应对,避免被催收套路越陷越深,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们得明白,肋骨被打断,这可不是小事儿,肋骨这东西,保护着咱们的心肝脾肺肾这些重要器官,它断了,身体上受苦不说,心里也堵得慌,一旦鉴定结果出来是“轻伤”,这就不仅仅是赔点医药费那么简单了,这里面可就牵...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于信用卡或贷款逾期后的处理问题,尤其是“逾期申明在哪里填写”这个关键词,很多人一听到“逾期”就慌了神,不知道从哪里入手,我就用口...

进京证到底是啥?为啥非办不可? 简单说,进京证是外地牌照车辆进入北京市六环路(含)以内道路和通州区全域范围道路的通行许可凭证,不是你想开就开,也不是交钱就能随便进,这是北京市为了缓解交通压力、控制机...

亲爱的读者,如果你不小心让京东金条逾期了,先别急着慌神,作为一名资深律师,我经常遇到类似案例,很多人因为一时疏忽或突发状况,导致贷款逾期,结果被催收电话搞得焦头烂额,我就用口语化的方式,跟你聊聊这事儿...

你有没有收到过这样的短信? “您在XX平台的贷款已严重逾期,涉嫌诈骗,即将移交公安机关处理,请立即还款,否则将面临刑事追责!” 或者更吓人一点的:“因拒不还款,法院已立案,24小时内不处理将依法拘...

你有没有这样的经历?某天手机突然开始“炸锅”——一条接一条的短信涌进来:“您已严重逾期,请立即还款,否则将上报...

点击复制推广网址:

下载海报: