哪里查询有无逾期?逾期记录怎么处理?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个看似简单却可能影响你生活方方面面的话题:哪里查询有无逾期?逾期记录又该怎么处理?别小看这个问题,它可能关系到你的贷款、信用卡申请,甚至就业机会,很多人...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“您尾号**的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”心跳瞬间加快,手心冒汗,脑子里全是“完了完了,是不是真的上黑名单了?”

别急,先深呼吸,作为一名处理过上千起金融纠纷案件的律师,我得告诉你:不是每条“逾期通知”都值得你连夜转账。有些是正规提醒,有些却是披着“银行外衣”的催收套路,今天咱们就来掰扯清楚:到底什么时候该重视?什么时候可以反手举报?以及,一旦真逾期了,怎么把损失降到最低?

第一步,别被情绪带跑偏,看到“逾期”两个字就紧张,是人之常情,但咱们得用理性拆解它。

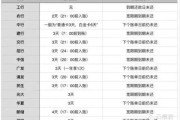

真通知长什么样?

正规金融机构(比如银行、持牌消费金融公司)发来的逾期提醒,通常具备以下特征:

而那些“李鬼”短信呢?

它们往往这样操作:

真正的金融机构从不通过社交软件催收,更不会让你扫码转账到私人账户。

别逃避,也别硬扛,逾期不可怕,可怕的是处理不当导致雪球越滚越大。

我建议你分三步走:

第一步:核实债务真实性

立刻登录你贷款时使用的官方App或官网,查看还款记录和账单状态,如果App显示“正常还款中”,那短信大概率是诈骗,如果是第三方平台借的款,记得查清楚资金方是谁,别被中间平台误导。

第二步:评估逾期原因和后果

偶尔一次忘记还款,可能只是产生少量罚息;但如果超过90天未还,就可能被上报征信,留下“连三累六”的不良记录,未来买房、买车、办信用卡都会受影响。

但你要知道:征信上报有流程和时限,并非“一逾期就进黑名单”。正规机构一般会先内部催收,再发正式函件,最后才上报央行征信系统。

第三步:主动沟通,争取协商空间

很多人怕催收电话,其实大可不必,你可以主动联系客服,说明暂时困难,申请延期还款、分期展期或减免部分罚息,法律上虽然没有强制要求机构必须同意,但银保监会鼓励金融机构对确有困难的借款人给予人性化处理。

我见过太多客户,因为不敢接电话、不敢面对,结果被催收团队层层加码,最后被迫支付高额违约金。主动沟通,才是止损的第一步。

去年我代理过一个案子,当事人张先生,一名小学老师,某天收到一条“某安普惠”发来的短信:“您贷款逾期87天,即将移交警方立案,家属将受牵连。”他吓得整夜失眠,第二天就把积蓄凑齐转了过去。

可问题来了——他根本没在“某安普惠”贷过款。

后来我们调取了他的征信报告,发现名下确实有一笔网贷,但放款方是某互联网小贷公司,早已结清,原来,是一家第三方催收公司冒充正规机构,利用信息泄露获取他的贷款历史,进行精准恐吓。

我们向公安机关报案,并向银保监会投诉该催收公司,涉事公司被行政处罚,张先生也拿到了精神损害赔偿。

这个案子让我深刻意识到:信息不对称是最可怕的武器。很多人不是不想维权,而是根本不知道自己有权说“不”。

根据我国现行法律法规,这些权利你必须知道:

也就是说,催收可以存在,但必须合法、文明、有边界。

最后我想说一句掏心窝子的话:这个时代,负债不是耻辱,无知才是风险。

你可能会因为一时周转不灵而逾期,但这不代表你就是“老赖”;你可能会收到令人窒息的催收短信,但这不代表你只能任人宰割。

真正重要的,是你能不能在慌乱中保持清醒,能不能第一时间核实信息,能不能勇敢地拿起法律武器保护自己。

记住这三点:

法律从不保护躺在权利上睡觉的人,但也绝不会辜负每一个敢于维权的普通人。

你不是一个人在战斗。

先搞明白,这条短信,到底是真是假?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个看似简单却可能影响你生活方方面面的话题:哪里查询有无逾期?逾期记录又该怎么处理?别小看这个问题,它可能关系到你的贷款、信用卡申请,甚至就业机会,很多人...

开车开得好好的,一不留神车轮压到了路上那条醒目的黄色实线?心里“咯噔”一下,赶紧回正方向,但脑子里已经开始盘算:“完了,这算不算违章?会不会被拍?扣分吗?罚多少钱?” 别慌,今天咱们就来把“压黄...

大家好,我是你们的专业律师朋友,我们来聊聊一个很多人都会遇到的棘手问题:襄阳地区的逾期处理,逾期听起来挺吓人的,尤其是当信用卡、贷款或者账单突然逾期时,那种焦虑和压力就像乌云压顶一样,但别担心,作为一...

先搞清:什么叫“抄报税”? 很多人一听“抄报税”,以为是把别人的报表抄一遍,其实完全不是这么回事! 在税务实操中,“抄报税”其实是两个动作的合称: 抄税:指的是将你这个月开具的所有增值税...

嘿,朋友们,你有没有遇到过这样的情况:某天突然收到银行或贷款机构的短信,提醒你账单逾期了,心里顿时一紧,脑子里乱成一团?别慌,作为一名从业多年的律师,我经常接到类似的咨询,逾期不是什么世界末日,关键是...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略 你有没有过这样的经历——半夜手机...

点击复制推广网址:

下载海报: