离婚后办生育指标要多久?一步步教你高效搞定!

嗨,大家好!我是张律师,一名从业多年的专业律师,经常处理婚姻家庭和生育政策相关的案子,咱们来聊聊一个很多朋友关心的话题:离婚后办生育指标要多久?别急,我会用最接地气的方式,帮你理清头绪,说到生育指标,...

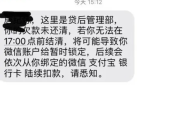

贷款逾期收到“已报案”短信,是真报警还是吓唬人?一文说清你的权利和风险!** 你有没有在某个深夜,手机突然震动一下,一看是条短信:“您名下贷款已严重逾期,我司已向公安机关报案处理,请尽快还款,否则将承担刑事责任。”——看到这种字眼,心是不是“咯噔”一下?脑子里瞬间闪过无数念头:我是不是要坐牢了?警察会不会上门抓我?这到底是不是真的? 别慌,先深呼吸,作为一名执业多年的民商事与金融纠纷领域的律师,我每天都会接到类似的咨询,我就用大白话、接地气的方式,帮你把这件事从头到尾掰开揉碎讲明白。

我们得搞清楚一件事:一般情况下,普通的贷款逾期不会直接构成刑事犯罪,也就是说,光是因为没按时还钱,银行或网贷平台不能随便说“我已经报警抓你”。

那他们为什么敢发“已报案”这种短信?原因有三:

所以关键点来了:普通逾期 ≠ 犯罪行为;只有恶意骗贷+拒不偿还,才可能触碰刑法红线。

这里我要划重点了,以下几种情形,真有可能被追究刑责:

这些行为一旦查实,就不再是“民事债务纠纷”,而是可能构成《刑法》中的贷款诈骗罪或信用卡诈骗罪,最高可判十年以上有期徒刑。

但请注意:如果你只是因为失业、生病、家庭变故导致暂时还不上,主动沟通、表达还款意愿,哪怕拖了几个月,也不属于刑事范畴。

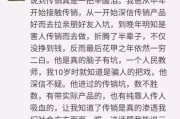

我曾代理过一个真实案例,当事人小李,30岁,互联网从业者,疫情后公司裁员,连续半年没收入,他在某网贷平台借了8万元,逾期9个月未还,期间收到多条“已向公安机关报案”的短信,甚至有自称“经侦大队”的电话打来,说他涉嫌诈骗,再不还钱就要上门抓人。

小李吓得整夜失眠,差点去借高利贷还钱,后来他找到我,我把整个流程帮他梳理了一遍:

第一,调取平台合同,确认是否属正规持牌机构;

第二,查看他的申请材料,确认无任何虚假信息;

第三,收集失业证明、医疗记录等证据,证明非恶意拖欠。

最终我们发函给平台,明确指出其催收行为涉嫌违法,并保留追究法律责任的权利,对方很快撤回“报案”说法,改为协商分期还款方案。

这个案子告诉我们:面对恐吓式催收,冷静+证据+法律支持,才是最有力的反击。

《中华人民共和国民法典》第六百七十五条

借款人应当按照约定的期限返还借款,逾期不还的,应承担违约责任,但仅限于民事责任。

《中华人民共和国刑法》第一百九十三条(贷款诈骗罪)

以非法占有为目的,编造引进资金、项目等虚假理由,使用虚假证明文件等方式骗取银行或其他金融机构贷款,数额较大的,处五年以下有期徒刑或拘役;数额巨大或有其他严重情节的,处五年以上十年以下有期徒刑。

《关于公安机关办理经济犯罪案件的若干规定》

明确要求:对于民间借贷、金融借款等纠纷,若无证据证明存在诈骗等犯罪行为,公安机关不得以“经济纠纷”为由立案侦查。

《互联网金融催收公约》

禁止使用威胁、恐吓、误导性语言进行催收,包括谎称“已报案”“将抓捕”等。

别被吓住:绝大多数“已报案”短信是催收话术,不是真的立案通知,真正的刑事案件,警方会通过正式文书或电话联系你本人,不会只靠一条短信定罪。

分清性质:你是“还不起”还是“不想还”?如果是前者,积极沟通、提供困难证明、争取展期或分期,法律是站在你这边的。

守住底线:不要伪造资料、不要失联跑路、不要恶意转移财产,只要保持诚信沟通,哪怕暂时无力偿还,也只是民事债务问题,不会进监狱。

最后送大家一句话:欠债还钱,天经地义;但恐惧和羞辱,不该成为催收的工具,你有难处,法律允许你喘口气;你讲诚信,社会理应给你一次翻身的机会。

遇到问题别硬扛,也别盲信短信,找专业的人问一句,可能就能少走三年弯路。

我是张律,一名愿意陪你把道理讲清楚的律师。

一、这条已报案短信,到底是真是假?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是张律师,一名从业多年的专业律师,经常处理婚姻家庭和生育政策相关的案子,咱们来聊聊一个很多朋友关心的话题:离婚后办生育指标要多久?别急,我会用最接地气的方式,帮你理清头绪,说到生育指标,...

你有没有这样的经历?晚上十点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已连续逾期12天,剩余本金89,600元,若未及时还款将上报征信并启动司法程序,请立即联系客服处理。”...

你有没有遇到过这种情况——刚下载一个“免费清理手机”的App,结果第二天银行卡就被盗刷;或者点开某个“高收益理财”软件,还没投钱呢,通讯录里的亲戚朋友全被骚扰了一遍?更离谱的是,有些软件根本删都删不掉...

大家好,我是你们的老朋友,一名在婚姻家庭法领域摸爬滚打了多年的律师,我想和大家聊聊一个既现实又充满情感的话题:离婚后,到底需要多久才能复婚?或许你正经历着离婚后的迷茫,或是心里还藏着对前任的牵挂,想重...

你有没有遇到过这种情况——明明该休假了,结果公司说你请假单写错了,“假”字写法不对,手续不合规,假期作废?听起来像段子,但在现实中还真有人栽在这小小的“假”字上。 别笑,这事儿真不少见,尤其是在职场...

贷款逾期收到“已报案”短信,是真报警还是吓唬人?一文说清你的权利和风险!** 你有没有在某个深夜,手机突然震...

点击复制推广网址:

下载海报: