房贷逾期了别慌!上哪里查询和处理?

嗨,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题——房贷逾期,你是不是有时候因为工作忙、资金紧张,不小心让房贷逾期了?别急,这种情况其实挺常见的,关键是咱们得知道怎么及时查询和处...

月底对账,发现产品卖得不错,利润报表却一片红?或者客户压价时,你说不出一个底气十足的成本底线?别急,问题很可能出在——制造费用没算明白。

很多中小企业主、工厂负责人,尤其是刚入行的管理者,常常把“原材料”“人工工资”当成全部成本,结果一算总账,才发现漏了一大块“隐形支出”,这块就是我们今天要深挖的主角——制造费用。

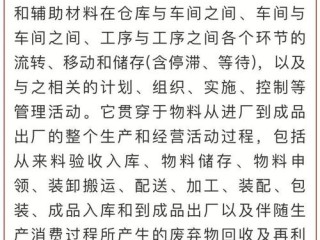

制造费用是除了直接材料和直接人工之外,所有跟生产车间相关的间接开支,它不直接体现在某一件产品上,但每台机器的运转、每个车间的照明、每位班组长的管理,都在悄悄消耗着企业的利润。

举个例子:

你开一家塑料制品厂,生产一批水杯。

我给你列个实用清单,照着查,不怕漏项:

⚠️ 注意:这些费用不能“拍脑袋”估算,必须有原始凭证、分摊依据和会计记录,否则税务稽查一来,立马出问题。

这才是关键中的关键,分摊不合理,成本就失真,定价就失误,甚至可能导致“越卖越亏”。

常见的分摊方法有三种:

按生产工时分摊(最常用)

谁干活时间长,谁就多承担费用,比如A产品耗时2小时,B产品1小时,总制造费用3万元,则A分摊2万,B分摊1万,适合人工密集型行业。

按机器工时分摊

适用于自动化程度高的工厂,比如注塑机运行8小时 vs 4小时,费用按比例分配,精准反映设备资源消耗。

按直接人工成本比例分摊

如果人工工资数据完整,可按各产品人工成本占比来分,比如A产品人工成本占总人工60%,则分摊60%的制造费用。

✅ 实操建议:

把管理费用塞进制造费用

比如总经理工资、办公室租金,这些属于“期间费用”,不能算进产品成本,否则会虚增存货价值,影响利润真实性。

长期不分摊或一次性计入当期

比如一台设备花12万,直接全算在当月,导致当月亏损,正确做法是按使用年限折旧,每月摊一点。

忽略季节性波动

夏天电费高,冬天低,若全年平均分摊,会导致淡季成本低估、旺季高估,建议按实际发生月份动态调整。

浙江某五金制品厂,年营收超2000万,老板一直觉得自己“薄利多销”,价格很有竞争力,结果去年税务稽查,发现其制造费用严重漏记:车间用电未单独计量,维修费用现金支付无票据,设备折旧未计提。

最终被认定成本不实,补税+滞纳金+罚款合计87万元,更惨的是,事后重新核算成本,发现主打产品实际每卖一件亏3元,三年累计亏损近500万!

我们介入后,帮他们重建了成本核算体系:安装独立电表、建立设备台账、规范报销流程,并引入工时记录系统,半年后,不仅合规了,还通过精准成本分析,砍掉了5款亏损产品,利润率反升8个百分点。

真相是:成本算不清,不是省事,是埋雷。

《企业会计准则第1号——存货》第四条规定:

“应计入存货成本的借款费用,以及生产过程中发生的其他间接费用,应当按照合理的方法进行分配。”

《企业所得税法》第八条:

“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

《税收征管法》第十九条:

“纳税人、扣缴义务人应按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。”

👉 简单说:该记的费用要记,该分摊的要合理分摊,凭证要齐全,否则税务有权不认,还得补税罚款。

作为从业十几年的商事律师,我见过太多企业因为“成本算不清”而陷入被动:

制造费用不是财务的小数字,而是经营决策的大前提。

它决定了你能不能定出有竞争力又不亏本的价格,能不能优化产品结构,能不能在融资时拿出让人信服的财务模型。

别再把制造费用当成“大概齐”的账了。

从今天起,建一套清晰的归集路径,选一种合理的分摊方法,留一套完整的凭证链条。

这不是增加负担,而是给企业穿上“防弹衣”——合规、稳健、可持续。

会赚钱的企业,先学会算账。

账算明白了,路才能走远。

嗨,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题——房贷逾期,你是不是有时候因为工作忙、资金紧张,不小心让房贷逾期了?别急,这种情况其实挺常见的,关键是咱们得知道怎么及时查询和处...

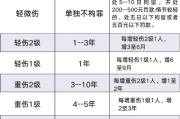

生活中难免磕磕碰碰,有时候火气一上来,可能就忍不住推搡了对方一把,但您知道吗?这看似不起眼的一推,要是真把人推倒造成了“轻伤”,那性质可就变了,可能就不是简单的“赔礼道歉、赔点医药费”就能解决的事儿,...

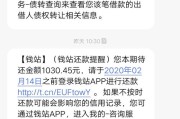

你有没有这样的经历——某天手机突然“叮咚”一声,紧接着一条冷冰冰的短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。” 没过两小时,又来一条:“最后...

大家好,我是张律师,今天咱们来聊聊一个生活中挺常见却又容易被忽略的问题——逾期欠费,你有没有过这样的经历:忙忙碌碌中忘了还信用卡或贷款,结果发现账户上多了个“逾期”记录?别慌,这期文章我就用口语化的方...

大家好,我是王律师,生活中难免磕磕碰碰,有时候可能因为一些口角、意外,导致咱们身体受伤,如果伤得重,那刑事责任都可能扯上,但如果是“轻伤”呢?很多人就有点懵,不知道这赔偿到底怎么个说法,对方要是不配合...

月底对账,发现产品卖得不错,利润报表却一片红?或者客户压价时,你说不出一个底气十足的成本底线?别急,问题很可能...

点击复制推广网址:

下载海报: