澳门逾期去哪里休息?突然逾期了怎么办?

嘿,朋友们,我是张律师,今天咱们来聊聊一个在澳门旅游或工作时可能遇到的尴尬问题:如果你的签证或逗留期限不小心逾期了,该怎么办?尤其是,去哪里找个地方休息一下,冷静处理这个棘手情况,别担心,我作为资深律...

公司忙得焦头烂额,财务一疏忽,税款没按时申报或缴纳,结果税务局一纸通知下来,除了欠的税,还多了好一笔“滞纳金”?看着账单上莫名其妙多出来的数字,心里直打鼓——这钱是怎么算出来的?合理吗?能不能减免?今天咱们就来掰扯清楚这个让不少纳税人头疼的问题:税收滞纳金到底怎么算?

先说结论:税收滞纳金不是罚款,但它比罚款更“咬人”,它是对未按期缴纳税款的行为,按日加收的一种补偿性费用,目的是督促纳税人及时履行纳税义务,很多人以为只要把税补上就行,但忽略滞纳金,结果越拖越多,最后成本翻倍。

那具体怎么算呢?记住这个核心公式:

滞纳金 = 欠缴税款 × 0.05% × 滞纳天数

没错,每天万分之五,看起来不多,但复利式累积起来,威力惊人,举个例子:你公司6月应缴增值税10万元,结果拖到7月10日才缴(假设申报截止日是6月15日),那滞纳天数就是25天(从6月16日算起,含首不含尾)。

滞纳金就是:10万 × 0.05% × 25 = 1,250元。

听起来好像还能接受?但如果拖三个月,就是4,500元;拖一年,直接飙到1.8万多——相当于白交了近两成的“利息”。

这里要特别注意几个关键点:

有人会问:“我忘了申报,但后来补上了,能不能不收?”答案是:不能,只要逾期,系统自动计算,除非你能证明是税务机关通知错误或系统故障,否则一分都不能少。

还有一个误区:很多人觉得“反正税务局不会马上发现”,或者“小企业没人管”,错!现在金税四期系统联网,银行、工商、社保数据全打通,你一逾期,系统秒预警,稽查可能就在路上了,而且滞纳金记录会影响企业信用评级,贷款、招投标都可能受影响。

别心存侥幸,最好的办法是:设置内部提醒机制,提前一周检查申报进度;如果真遇到资金困难,也要主动跟主管税务机关沟通,看能否申请延期缴纳(注意:延期≠免缴,只是推迟,期间仍要交滞纳金,但至少态度积极)。

去年我代理一家小型商贸公司,老板因为疫情资金紧张,把3月份的增值税拖到6月底才补缴,欠税8万元,滞纳了整整100天,他原以为补上税就没事了,结果收到税务文书,光滞纳金就1.4万(8万×0.05%×100=4,000?等等……不对!)

等等,这里我要纠正一个常见误解:很多人以为0.05%是千分之五,其实是万分之五,也就是0.0005,所以上面例子正确计算是:8万 × 0.0005 × 100 = 4,000元,虽然比之前算的少,但对企业来说仍是不小负担。

客户当时情绪激动,认为“我又不是不交,凭什么罚这么多?”我们帮他梳理材料,发现是因为银行转账失败导致逾期,且当天已发起支付但系统延迟,我们提交了银行流水、系统截图和情况说明,最终税务机关认定属于“非主观故意”,酌情核减了部分滞纳金。

这个案子告诉我们:证据很重要,态度很关键,即使无法完全免除,争取减免也有空间。

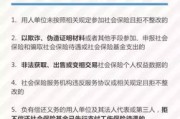

根据《中华人民共和国税收征收管理法》第三十二条明确规定:

“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”

《税收征管法实施细则》第七十五条进一步解释:

“税收征管法第三十二条规定的加收滞纳金的起始时间,为法律、行政法规规定或者税务机关依照法律、行政法规确定的税款缴纳期限届满次日起,至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。”

也就是说,法律依据清清楚楚,程序合法合规,税务机关不是乱收费。

税收滞纳金不是“罚款”,但它的经济压力不容小觑,它像一条静静流淌的河,你不注意,它就在背后一点点侵蚀你的利润,作为企业主或财务负责人,千万别把它当成“小事”。

我的建议是:

说到底,依法纳税是义务,及时缴纳是智慧,别让一分滞纳金,变成企业成长路上的绊脚石。今天的拖延,明天可能要用双倍代价买单。

税收滞纳金怎么算?逾期没缴税,多出的钱到底从哪来?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是张律师,今天咱们来聊聊一个在澳门旅游或工作时可能遇到的尴尬问题:如果你的签证或逗留期限不小心逾期了,该怎么办?尤其是,去哪里找个地方休息一下,冷静处理这个棘手情况,别担心,我作为资深律...

生活中,咱们谁还没遇到点手头紧的时候呢?有些人可能就想着先从网上借点钱周转一下,结果呢?钱没还上,网贷平台一纸诉状就把你给告了,而且还是在外地法院!更糟心的是,某天打开微信,发现钱包用不了,零钱被冻结...

最近我接到好几个咨询,都是类似的场景:哥们儿借了点钱应急,本来约好月底还,结果工资晚发、家里突发状况,一拖就过了几天,还没等自己开口解释,手机“叮”一声——朋友发来一条短信:“老张,说好的昨天打款,到...

大家好,我是张律师,作为一名从业多年的法律人,我经常遇到一些劳动者朋友来咨询类似的问题:老板不签合同不交社保,这事儿听起来挺常见的,但实际上背后藏着不少法律风险和情感困扰,我就用口语化的方式,和大家聊...

你有没有遇到过这种离谱的事儿——自己从没借过钱,征信也干干净净,结果手机突然收到一条催收短信:“您亲友XXX贷款已逾期,请尽快联系还款!”更离谱的是,这人可能只是你几年前加过的微信好友,甚至是你表舅的...

公司忙得焦头烂额,财务一疏忽,税款没按时申报或缴纳,结果税务局一纸通知下来,除了欠的税,还多了好一笔“滞纳金”...

点击复制推广网址:

下载海报: