制造费用怎么算?成本不清企业吃大亏,一文讲透实操要点!

月底对账,发现产品卖得不错,利润报表却一片红?或者客户压价时,你说不出一个底气十足的成本底线?别急,问题很可能出在——制造费用没算明白。 很多中小企业主、工厂负责人,尤其是刚入行的管理者,常常把“原...

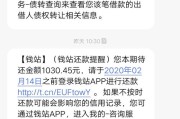

你有没有突然收到一条短信,写着:“您在我司的贷款已逾期,请立即还款,否则将影响征信……”

那一刻,心跳是不是瞬间加速?手机差点没拿稳?脑子里冒出一堆问号——我借过吗?还过吗?怎么就逾期了?

别急,作为执业多年的律师,我见过太多人因为一条短信乱了阵脚,结果白白被催收、被威胁,甚至稀里糊涂签了不该签的东西,今天我就用大白话,带你把这件事捋清楚,不绕弯子,不说术语,只讲你最需要知道的关键点。

很多人一看到“逾期”俩字,下意识就想赶紧转账,生怕上征信、被起诉,但我要告诉你:越慌越容易踩坑。

首先问自己三个问题:

这笔贷款你真的办过吗?

有没有在某个平台点过“申请”?哪怕只是试了一下,没确认通过,也可能留下痕迹,但现在也有很多“伪冒贷款”,就是有人盗用你的信息去借贷。

放款机构是谁?正规吗?

短信里写的公司名称查了吗?去国家企业信用信息公示系统搜一下,看有没有注册,是不是有金融牌照,很多催收短信来自“某某资产管理公司”,听着像银行,其实连放贷资质都没有。

有没有签过合同?见过协议吗?

正规贷款一定有电子或纸质合同,明确金额、利率、期限、还款方式,如果你压根没见过,那这笔债的合法性就有问题。

👉没有核实前,别轻易还一分钱,万一你是被冒名贷款的受害者,你还了反而等于“承认债务”,后续维权更难。

我们确实借过一笔小贷,当时觉得几千块很快就能还,结果一忙就忘了,等想起来,已经逾期几十天了。

这时候重点不是自责,而是止损+协商。

你可以这么做:

⚠️ 特别提醒:现在有些平台打着“修复征信”的旗号收费,全是骗局!征信只能由央行管理,个人无法删除,只能等待5年自动覆盖。

这是我最想强调的部分。

如果你确定自己从未申请过这笔贷款,那可能涉及两种情况:

遇到这种情况,你要做的不是解释,而是留证据、报警、发函。

具体步骤:

别觉得麻烦,这是保护自己的唯一方式。

我去年代理过一个案子,李女士连续收到某金融公司的催收短信,说她借了8000元未还,可她从没注册过那个app,也没授权过任何贷款。

我们调取了她的征信报告,发现这笔贷款确实在列,于是我们向警方报案,并申请了司法鉴定——结果显示,贷款时使用的手机号和银行卡都不是李女士本人实名办理,人脸识别也是伪造的。

公安机关立案侦查,涉事平台被责令删除不良记录,并赔偿李女士精神损失,而真正的骗子,是她前同事利用离职时获取的信息干的坏事。

这个案子告诉我们:不是所有“逾期”都是你的错,但只有你站出来,法律才会为你说话。

一条“贷款逾期”短信,可能是提醒,也可能是陷阱。

作为普通人,你不需要懂所有法律条文,但必须记住三句话:

✅不轻信——凡是让你马上转账的,先核实真假;

✅不沉默——被冤枉了就要发声,保留证据、及时维权;

✅不拖延——逾期问题拖得越久,对征信和心理的压力越大。

最后送大家一句话:

法律从不保护躺在权利上睡觉的人。

当你收到那条让你心慌的短信时,别急着还钱,先深呼吸,然后拿起手机,做该做的事——查、问、留证、求助。

你不是孤军奋战,真相和正义,永远站在清醒者这一边。

短信说我贷款逾期了?别慌!先搞清这3件事再行动,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 月底对账,发现产品卖得不错,利润报表却一片红?或者客户压价时,你说不出一个底气十足的成本底线?别急,问题很可能出在——制造费用没算明白。 很多中小企业主、工厂负责人,尤其是刚入行的管理者,常常把“原...

嗨,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题——房贷逾期,你是不是有时候因为工作忙、资金紧张,不小心让房贷逾期了?别急,这种情况其实挺常见的,关键是咱们得知道怎么及时查询和处...

生活中难免磕磕碰碰,有时候火气一上来,可能就忍不住推搡了对方一把,但您知道吗?这看似不起眼的一推,要是真把人推倒造成了“轻伤”,那性质可就变了,可能就不是简单的“赔礼道歉、赔点医药费”就能解决的事儿,...

你有没有这样的经历——某天手机突然“叮咚”一声,紧接着一条冷冰冰的短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。” 没过两小时,又来一条:“最后...

大家好,我是张律师,今天咱们来聊聊一个生活中挺常见却又容易被忽略的问题——逾期欠费,你有没有过这样的经历:忙忙碌碌中忘了还信用卡或贷款,结果发现账户上多了个“逾期”记录?别慌,这期文章我就用口语化的方...

你有没有突然收到一条短信,写着:“您在我司的贷款已逾期,请立即还款,否则将影响征信……” 那一刻,心跳是不是...

点击复制推广网址:

下载海报: