逾期在哪里能看到?逾期记录查询全攻略

嗨,大家好!我是你们的专业律师朋友小李,今天咱们来聊聊一个很多人关心却常常忽略的话题——逾期记录,你是不是有时候突然发现自己申请贷款被拒,或者信用卡额度莫名其妙降低了?这背后可能就藏着一个“逾期”的影...

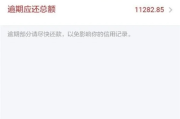

最近很多朋友私信我,说收到一条来自“农信”的短信,开头就是:“尊敬的客户,您在我社的贷款已逾期,请尽快还款,以免影响征信……”

一看短信,心跳直接加速——完了,是不是真逾期了?会不会上黑名单?房子车子会不会被收走?征信坏了以后还能不能贷款?

别急,作为处理过上百起信贷纠纷的执业律师,我今天就用大白话,帮你把这件事从头到尾捋清楚,这不是危言耸听,也不是制造焦虑,而是让你在慌乱中抓住重点,避免踩坑。

现在诈骗短信满天飞,第一步不是慌着还钱,而是核实信息真伪。

看看号码是不是你贷款银行或信用社官方客服号(比如96XXX这类短号),有没有附带网址链接?如果短信里让你点链接还款,十有八九是假的!

正确做法:

👉 打开你当初签贷款合同的APP,或者直接拨打当地农信社官方客服电话,查一下还款状态。

👉 别信短信里的“紧急联系人”,一定要通过官方渠道核实。

真正的金融机构不会只靠一条短信就催你还款,更不会让你扫二维码私下转账。

银行卡余额不足,自动扣款失败

很多人设了自动还款,但卡里钱不够,系统尝试一两次没成功,就算逾期,这种情况其实很常见,尤其是工资晚发几天。

还款日记错了,以为还有时间

有些贷款是按“放款日对日”算还款日,不是每月固定几号,比如3月5日贷的款,那以后每月5号就是还款日,很多人记成“每月10号”,一不小心就超期。

系统延迟或银行操作失误

虽然少见,但也存在,你明明按时还了,但银行系统没及时更新,显示逾期,这时候要保留还款凭证,第一时间申诉。

很多人一听“逾期”两个字就吓坏了,其实法律和金融体系是有“容错机制”的。

所以关键不是“有没有逾期”,而是你反应的速度和应对的态度。

✅ 第一步:冷静查证

打官方电话或登录APP,确认是否真的逾期,欠多少钱,含不含罚息。

✅ 第二步:立即还款

哪怕只差几块钱,也要马上补上,能用微信/支付宝还的就别等转账到账,争分夺秒。

✅ 第三步:申请“征信异议”

如果你有证据证明是银行系统问题或延迟扣款导致的逾期,可以向人民银行征信中心提交异议申请,要求撤销记录。

✅ 第四步:书面沟通,留下痕迹

给银行写个简短说明,“因工资到账延迟,未能及时足额还款,现已结清,恳请不要上报征信。” 邮件或书面递交,留好凭证。

🚫 删短信、装作没看见

你以为躲过去就没事了?银行会持续催收,征信记录一旦生成,五年才能消除。

🚫 换手机号、失联逃避

这会让你被认定为“恶意拖欠”,可能触发诉讼程序,甚至被列入失信名单。

🚫 盲目相信“征信修复”中介

市面上很多所谓“内部渠道洗白征信”的,全是骗局,征信只有你自己能申诉,没有捷径。

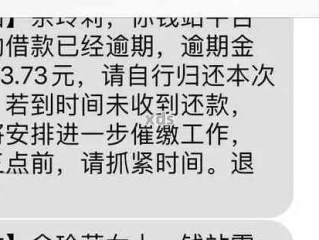

我去年代理过一个案子,当事人老李在县农信社有一笔8万元的小额农贷,每月还1800多,某月他去外地办事,手机停机三天,错过了还款提醒,等回来发现逾期了4天,赶紧还上。

结果半年后他想贷款买房,银行查征信时发现那次逾期,直接拒贷,他去找农信社解释,对方说“系统自动上报,无法撤回”。

最后我们帮他向人民银行提出异议,但由于缺乏当时通信记录和还款意愿证明,申诉失败,他只能全款买房,多花了十几万利息。

这个案子让我特别感慨:不是钱的问题,而是认知的差距。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或事件终止之日起为5年;超过5年的,应当予以删除。

《民法典》第六百七十四条

借款人应当按照约定的期限返还借款,未按期还款的,应承担违约责任,包括支付逾期利息。

中国人民银行《关于商业银行信用卡业务监督管理办法》相关规定

鼓励银行为客户提供不少于3天的还款宽限期,且不得因技术原因导致客户非主观逾期而上报征信。

兄弟姐妹们,贷款本身不是原罪,逾期也不等于“人生完蛋”,但你要明白:

信用是你在这个社会行走的“隐形身份证”,它看不见,却能在你买房、买车、创业、甚至孩子上学时突然跳出来拦路。

面对农信的逾期短信,别慌,也别怂。

第一反应不是恐惧,而是行动。

核实 → 还款 → 沟通 → 留证 → 关注征信报告。

真正聪明的人,不是从来不犯错,而是犯了错能迅速止损、把伤害降到最低。

记住一句话:

今天的主动面对,是为了明天不被命运追债。

——我是张律,一个总在深夜回复咨询的律师,愿你我都能在风雨中守住信用的底线。

农信发短信说贷款逾期了?别慌!先搞清这5件事,否则越拖越麻烦,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是你们的专业律师朋友小李,今天咱们来聊聊一个很多人关心却常常忽略的话题——逾期记录,你是不是有时候突然发现自己申请贷款被拒,或者信用卡额度莫名其妙降低了?这背后可能就藏着一个“逾期”的影...

嘿,朋友们,生活中难免遇到点摩擦,但要是上升到“群殴”这个层面,性质可就完全不一样了,特别是如果还造成了“轻伤”的后果,很多人就懵了:这到底算多大点事?警察会怎么处理?我作为当事人(不管是受伤的还是参...

你是不是也正站在人生的岔路口,心里盘算着:要不要当一名幼儿园老师?可一想到“幼师证”三个字,脑袋就大了?报名条件是啥?要考几门?非师范生能报吗?体检卡人吗?面试到底看脸还是看能力? 别慌,今天我就用...

大家好,我是张律师,从业十多年了,经常遇到一些朋友因为各种原因信用逾期,结果想买车时处处碰壁,那种感觉,就像是被一堵墙挡住了去路,心里既着急又无奈,我就来和大家聊聊这个话题:逾期后在哪里可以买车?别担...

你有没有过这样的感觉?每个月工资条上那笔被划走的公积金,像是一笔“看不见的储蓄”,躺在账户里悄无声息地积累着,可真要用的时候,却一头雾水——到底该怎么提?能提多少?需要哪些材料?会不会影响以后贷款?...

最近很多朋友私信我,说收到一条来自“农信”的短信,开头就是:“尊敬的客户,您在我社的贷款已逾期,请尽快还款,以...

点击复制推广网址:

下载海报: