被人打致轻伤,赔偿到底怎么算?流程怎么走?律师教你!

生活中,难免遇到点磕磕碰碰,可要是上升到动手打人,还把人打成了“轻伤”,那性质就不一样了,这可不是道个歉、赔点医药费就能轻易了结的事儿,很多朋友这时候就懵了:我这伤到底能赔多少钱?对方要是耍赖不给怎么...

你有没有这样的经历——手机“叮”一声,一条银行短信跳出来:“尊敬的客户,您在我行的贷款已发生逾期,请尽快还款以免影响信用记录。”

那一刻,心跳漏了一拍。

脑子里瞬间冒出一堆问号:我明明按时还了啊?是不是系统出错了?会不会已经上征信了?以后买房买车还能贷吗?

别急,作为从业十几年的执业律师,我每天都会接到类似的咨询,今天我就用大白话,给你捋清楚:收到贷款逾期提醒,到底该怎么办?哪些坑绝对不能踩?又该如何自救把损失降到最低?

很多人一看“逾期”两个字就慌了神,立马转账补救,但你知道吗?银行的短信并不等于事实认定。

先做三件事:

登录官方App或网银查账单明细

别信短信里的金额和日期,直接进你贷款银行的官方渠道查还款记录,重点看:

确认还款日到底是哪天

很多人以为“还款日当天还就行”,其实不是!

多数银行要求在还款日当天下午5点前到账,有的甚至要求上午完成,如果你是晚上9点才转账,哪怕只差几个小时,也算逾期!

检查有没有宽限期

部分银行提供1-3天的“容时服务”(也就是宽限期),只要在宽限期内还上,就不算逾期,但这不是所有银行都有的,得提前了解清楚。

👉先别急着道歉或补钱,先把事实搞明白,有时候只是系统延迟入账,或是银行内部对账误差。

一旦确认确实没还上,别拖!越快处理越好。

记住三个关键词:补还 + 沟通 + 申诉。

立刻还清欠款本息

包括本金、利息、罚息,一分都不能少,拖延只会让罚息滚雪球。

主动联系银行客服或客户经理

打电话说明情况,态度诚恳。

“您好,我是XX号贷款客户,刚才发现因为银行卡余额不足导致扣款失败,现在已经补还,请问能否申请不报送征信?”

虽然不一定成功,但主动沟通的态度很重要,尤其是首次逾期、金额小、时间短的情况下,有些银行会酌情处理。

争取“征信异议”或“非恶意逾期”认定

如果这笔逾期已经被上报央行征信,你可以向银行申请征信异议处理,说明是非主观故意,

提供相关证明材料(如银行流水、医院发票等),有一定概率可以让银行帮你更正记录。

你以为还清就完事了?远远不止。

不要心存侥幸,现在每一笔金融行为,都在悄悄为你的人生“打分”。

我的当事人张先生,是一家外企中层,信用一直很好,去年8月,他换工资卡后忘了把房贷还款卡同步更新,结果9月扣款失败,逾期7天。

他没当回事,直到年底想换房时才发现——征信报告上赫然写着“当前逾期”,银行拒绝了他的房贷申请,连带他老婆的信用卡也被降额。

后来我们帮他去银行申诉,提供了新旧银行卡切换的流水和工作调动证明,最终银行同意出具《非恶意逾期说明》,但征信记录无法删除,只能等5年后自动消除。

他说:“那7天,毁了我两年的购房计划。”

你看,一个小小的疏忽,可能换来长达数年的代价。

《征信业管理条例》第十六条

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

——意味着只要你还清了,5年后记录自动消失。

《民法典》第六百七十五条

“借款人应当按照约定的期限返还借款。”

——逾期就是违约,银行有权追偿并上报征信。

中国人民银行《关于商业银行信用卡业务有关问题的通知》

明确要求银行提供“容时代理”服务,即至少1-3天的还款宽限期,但需用户事先知晓。

说实话,谁都有马失前蹄的时候,但在这个“信用即资产”的时代,每一次还款,都是你在为自己积累信任资本。

收到逾期短信不可怕,可怕的是:

❌ 不查证就恐慌

❌ 抱着“反正已经晚了”的心态继续拖

❌ 忽视后续征信修复的机会

真正聪明的人,会在第一时间:

✅ 查清事实

✅ 主动沟通

✅ 补救+预防

最后送大家一句话:

信用不是一夜建立的,但可能因为一次逾期崩塌。

管好你的贷款,就是在管理你的人生。

如果你不确定自己是否真的逾期,或者已经上征信不知如何申诉——建议尽快找专业律师或金融顾问介入,早一天行动,就少一分损失。

毕竟,未来的你,会感谢现在认真对待每一分钱的自己。

银行突然发短信说贷款逾期?别慌!先搞清这3件事,否则影响征信可能毁几年,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免遇到点磕磕碰碰,可要是上升到动手打人,还把人打成了“轻伤”,那性质就不一样了,这可不是道个歉、赔点医药费就能轻易了结的事儿,很多朋友这时候就懵了:我这伤到底能赔多少钱?对方要是耍赖不给怎么...

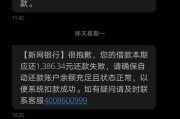

哎呀,生活中谁没遇到过点意外呢?比如你突然失业了,或者家里有急事需要用钱,结果新网银行的贷款不小心逾期了,这时候,你可能心里慌得不行:逾期会不会影响信用?银行会不会天天催收?更关键的是,如果觉得银行处...

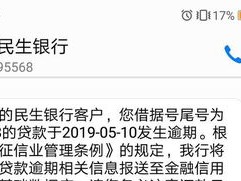

你有没有这样的经历?手机突然“叮”一声,一条来自交通银行的短信跳出来:“您在我行的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心跳是不是瞬间加速?脑子里闪过无数个念头:完了完了,是不是上黑名单了?...

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个很现实的问题:如果你的公司不给你交社保,你该怎么办?举报之后,又会有什么后果?社保可不是小事,它关系到我们的养老、医疗、失业等基本保障,很...

嘿,朋友,咱们今天聊点接地气的事儿——居民医保到底该怎么缴?什么时候缴?错过了怎么办? 别小看这几百块钱的事儿,真到住院那会儿,它可能就是救命的钱,我见过太多人平时嫌麻烦不交,等生病了才追悔莫及,今天...

你有没有这样的经历——手机“叮”一声,一条银行短信跳出来:“尊敬的客户,您在我行的贷款已发生逾期,请尽快还款以...

点击复制推广网址:

下载海报: