婚后孩子的抚养权怎么弄

一、婚后孩子的抚养权怎么弄 婚后孩子抚养权的确定,通常有两种方式,即协商和诉讼。 若夫妻双方能够就孩子抚养权达成一致意见,可签订抚养权协议。协议内容需明确孩子由哪一方直接抚养,另一方支付抚养费的金...

你有没有过这样的经历?半夜手机“叮”一声响,一看是条短信:“尊敬的用户,您亲友XXX在本平台的贷款已严重逾期,请尽快联系处理,以免影响家庭信用……”

那一刻,心跳骤停,不是因为欠钱本身,而是——他们怎么敢把消息发给我爸妈?

这年头,谁还没个手头紧的时候?信用卡刷爆、网贷周转、临时周转不灵……但真正让人喘不过气的,往往不是债务本身,而是催收信息像刀子一样,精准地捅进你最不愿触碰的软肋——家人。

我就以一名执业十年的民事律师身份,跟你掏心窝子聊聊:贷款逾期后,催收到底能不能、该不该通知你的家人?那些短信内容背后藏着什么法律底线?你又该如何保护自己和家人的隐私与尊严?

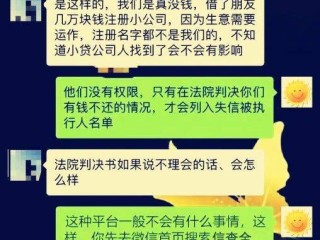

先来还原几个真实案例中出现过的短信内容:

这些短信看似“正规”,用词也讲究“依法”“提醒”“告知”,实则步步施压,目的只有一个:通过情感绑架逼你还钱。

但问题是——他们有权这么做吗?

咱们得划重点了!

根据《民法典》第一千零三十二条明确规定:自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

而你在申请贷款时填写的“紧急联系人”,本质上只是备用联系方式,并不等于授权平台可以随意向其披露你的借贷信息或债务状况。

更关键的是,2023年施行的《个人信息保护法》第五条强调:处理个人信息应当遵循合法、正当、必要和诚信原则。催收行为如果超出必要范围,尤其是对非债务人进行骚扰性通知,就涉嫌违法。

举个例子:

你借了钱,平台可以联系你本人催收;但如果反复打电话给你妈说“你女儿欠钱不还”,甚至群发短信让亲戚都知道,这就不再是“催收”,而是变相的人格侮辱和精神压迫,属于典型的侵权行为。

我曾经代理过一个案子,当事人小林(化名),28岁,刚工作两年,因创业失败借了三万块网贷,后来失业断供,逾期三个月。

原本她打算缓一缓再还,结果某天她母亲突然打来电话大哭:“你怎么能欠这么多钱?邻居都听说了!”

原来,催收公司不仅频繁拨打她母亲电话,还在深夜发送多条短信:“您女儿借款逾期,信用已黑,建议尽快筹款还款,否则将面临法律诉讼。”

更过分的是,有次对方冒充“法院工作人员”,说要上门查封房产,老人信以为真,急火攻心住进了医院。

我们介入后,收集证据起诉该催收机构侵犯隐私权、名誉权,最终法院判决:赔偿精神损害抚慰金8000元,并书面道歉。

这个案子让我深刻意识到:很多人的崩溃,不是因为还不起钱,而是被羞辱到无处可逃。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第十条、第十三条、第五十一条

处理个人信息必须取得个人同意,且不得过度处理;向第三方提供信息需明确告知并获得授权。

《互联网金融逾期债务催收自律公约》(中国互联网金融协会发布)第九条

催收人员不得骚扰无关第三人,不得向除借款人本人及担保人外的其他人员透露债务信息。

⚠️ 注意:这个“自律公约”虽非法律,但在司法实践中常被法院引用作为判断催收是否合规的重要依据。

别怕逾期,但要主动沟通

如果确实暂时无力偿还,第一时间联系平台说明情况,申请延期或分期,大多数正规机构愿意协商,毕竟他们也不想走诉讼流程。

警惕“紧急联系人”的陷阱

填写紧急联系人时务必谨慎,尽量选择信任的朋友而非父母长辈,一旦发现被滥用,立即录音、截图保留证据。

收到骚扰短信怎么办?

记住一句话:你还的是债,不是尊严

每个人都有低谷期,负债不可耻,真正可耻的是那些打着“合法催收”旗号,践踏人性底线的行为。

最后我想说:

这个社会不该用羞辱来解决问题。

真正的文明,是在一个人跌倒时伸手拉一把,而不是拿喇叭广播他的狼狈。

如果你正在经历类似困扰,请相信——

法律站在你这边,我也在这里。

别沉默,别自责,一步一步来,天不会塌。

欠债要还,但尊严,一分都不能少。

一、婚后孩子的抚养权怎么弄 婚后孩子抚养权的确定,通常有两种方式,即协商和诉讼。 若夫妻双方能够就孩子抚养权达成一致意见,可签订抚养权协议。协议内容需明确孩子由哪一方直接抚养,另一方支付抚养费的金...

一、法院一般怎么判抚养权 法院判决抚养权通常会综合考虑多方面因素。首先会考量父母双方的抚养能力,包括经济收入、住房条件、背景等,若一方的经济状况更利于孩子的生活和学习,这会是一个重要考量因素。其次,...

一、父母死亡抚养权归谁管 父母死亡后,抚养权的归属按以下顺序确定: 第一,有负担能力的祖父母、外祖父母,对父母已经死亡或父母无力抚养的未成年孙子女、外孙子女,有抚养的义务。若祖父母或外祖父母有能力...

一、未成年可以改抚养权吗现在 未成年人自身通常不能直接更改抚养权,但存在能变更抚养权的情况。 如果未成年人的直接抚养方出现不宜继续抚养孩子的情形,比如虐待、遗弃孩子,严重影响孩子身心健康,或因患严...

一、独占的抚养权怎么分配 抚养权分配需综合多方面因素,以保障子女权益最大化。 若父母能协商一致,可按双方约定确定抚养权归属。如双方签订协议,明确子女随一方生活,另一方支付等。 若协商不成,可向法...

你有没有过这样的经历?半夜手机“叮”一声响,一看是条短信:“尊敬的用户,您亲友XXX在本平台的贷款已严重逾期,...

点击复制推广网址:

下载海报: