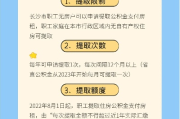

公积金能用来交房租吗?怎么操作最省心?

你有没有过这样的时刻——每个月工资一到账,还没焐热,房租就已经被划走一大块,尤其在一线城市打拼的年轻人,房租动辄占掉收入的一半以上,手头紧得连喘口气都费劲,这时候你可能突然灵光一闪:我每月缴的公积金,...

你是不是正打算买房,手头有点积蓄但又不够全款支付?想用公积金省点利息,又怕额度不够?这时候,“组合贷款”可能就是你的“救星”,可一听到“组合贷款”四个字,不少人立马头大:又要跑银行,又要找公积金中心,流程会不会特别繁琐?审批能不能过?月供压力大不大?

别急,今天我就以一个从业十几年的律师视角,带你把组合贷款这件事掰开揉碎讲清楚,不玩虚的,全是干货,听完你就知道——原来它没你想得那么难。

组合贷款,顾名思义,是公积金贷款 + 商业贷款的“混搭组合”,比如你买一套100万的房子,首付30万,剩下的70万贷款,如果公积金只能贷50万,那剩下的20万就可以走商业贷款补上,这样一来,你能最大限度享受公积金低利率的好处,又不至于因为额度不足而被迫放弃心仪的房子。

听起来很美,但实操中很多人卡在“怎么办、找谁办、材料要多少”这些细节上,接下来我给你捋一遍全流程,保证听得明白、办得顺畅。

第一步:确认资格,先查“能不能贷”

不是所有人都能申请组合贷款,你要先确认自己是否满足两个条件:

建议提前打公积金热线(12329)或登录当地公积金官网自查,避免白跑一趟。

第二步:选房定房源,签合同前就要“预审”

很多人以为交了定金再申请贷款也来得及,错!组合贷款审批周期比纯商贷长,通常要20-30天,在签正式购房合同前,一定要让中介或开发商配合做“贷款预审”。

你可以拿着身份证、收入证明、征信报告、购房意向书等材料,去公积金中心和合作银行同步提交预审申请,一旦通过,心里就有底了。

第三步:正式申请,双线并行不混乱

这里是最容易搞混的地方——组合贷款虽然是一笔钱,但要走两套流程。

注意:一定要选择支持组合贷款的银行!不是所有银行都接这个业务,常见的有建行、工行、中行、农行等大型国有银行。

第四步:等待审批、签合同、放款

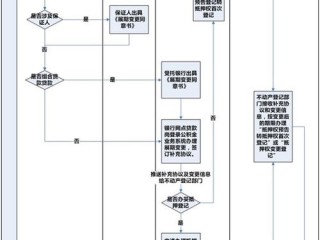

审批通过后,你会先后收到公积金中心和银行的批贷通知,接着要签两份贷款合同(一份公积金委托贷款合同,一份商业贷款合同),然后办理房产抵押登记。

全部完成后,银行会统一发放贷款,直接打给开发商或卖方账户,整个过程,你只需要对接一个客户经理,协调好两边进度就行。

我朋友小李去年想给孩子买个学区房,总价380万,首付114万,剩下266万需要贷款,他公积金账户余额充足,最多能贷80万,利率才3.1%;但商业贷款部分如果单独贷,利率高达4.2%。

他原本打算只办公积金贷款,剩下的靠借亲戚钱凑,我一听就劝他:“干嘛不用组合贷款?既省利息又不用欠人情。”

他担心流程太麻烦,拖久了房东反悔,我帮他梳理了时间线:

提前一周联系银行做预审 → 签合同前拿到预批函 → 正式申请同步推进 → 三周内完成放款。

结果呢?不仅顺利拿下房子,每月月供还比纯商贷少了将近1500元,十年下来光利息就省了十几万,现在他逢人就说:“早知道组合贷款这么香,早就该用了。”

根据《住房公积金管理条例》第二十六条明确规定:

“缴存住房公积金的职工在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。”

《个人住房贷款管理办法》第七条指出:

“贷款人发放个人住房贷款时,借款人应当提供担保,贷款人应当对借款人还款能力、信用状况、贷款担保等情况进行审查。”

这意味着,只要你符合公积金贷款条件,法律上就保障你享有低息贷款的权利,而银行也有权审核你的还款能力,确保风险可控。

多地政府如北京、上海、深圳等地已出台政策明确支持“组合贷款”,并要求开发商不得拒绝购房者使用公积金或组合贷款方式购房——这是写进地方规章里的硬性规定。

说到底,组合贷款不是什么高深莫测的操作,它是国家为了减轻老百姓购房压力设计的一项惠民政策,你不用非得全款,也不用被高利率“割韭菜”,只要规划得当,完全可以用最低成本实现安居梦。

但我要提醒你三点:

最后送大家一句话:买房是大事,贷款是智慧,懂得用规则的人,才能走得更稳、更远。

如果你正在考虑组合贷款,不妨收藏这篇文章,照着步骤一步步来,你会发现——原来幸福,真的可以“贷”回家。

组合贷款怎么申请?流程复杂吗?看完这篇就懂了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的时刻——每个月工资一到账,还没焐热,房租就已经被划走一大块,尤其在一线城市打拼的年轻人,房租动辄占掉收入的一半以上,手头紧得连喘口气都费劲,这时候你可能突然灵光一闪:我每月缴的公积金,...

你有没有过这样的经历——某天手机突然收到一条短信:“您已严重逾期,请立即还款,否则将依法提起诉讼。”紧接着电话一个接一个打来,语气从“温馨提示”变成“最后通牒”,甚至有人说要上门、要冻结账户、要拉黑征...

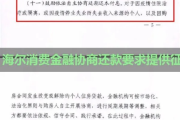

你有没有过这样的经历:某天手机突然弹出一条法院传票通知,抬头一看——“海尔消费金融有限公司诉你借款合同纠纷一案已立案”,瞬间心跳加速、手心冒汗?别慌,今天咱们就来聊聊这个让人头皮发麻的话题:贷款逾期被...

最近有个朋友半夜给我打电话,声音发抖:“律师,我儿子被人举报‘寻衅滋事’,派出所直接带走了,连个说法都没有!这算啥大罪?会不会坐牢?”我能听出他语气里的慌乱和不解,这类咨询我每年都要处理几十起——很多...

下车扫码付款,一看账单比平时贵了一截,心里“咯噔”一下——这计费准不准?司机绕路了?还是计价器动了手脚?别急,今天咱们就来掰扯清楚:出租车到底怎么收费?哪些是合法加价?哪些属于乱收费?遇到问题又该怎么...

你是不是正打算买房,手头有点积蓄但又不够全款支付?想用公积金省点利息,又怕额度不够?这时候,“组合贷款”可能就...

点击复制推广网址:

下载海报: