把小孩打到轻伤,到底算不算犯法?会有啥后果?

可能有些家长觉得,“棍棒底下出孝子”,孩子调皮捣蛋,我揍他两下怎么了?是,咱们当父母的都有望子成龙、望女成凤的心,有时候孩子实在不听话,气急了手重一点,可能自己也没多想,但您知道吗?这“打两下”的轻重...

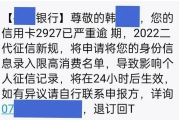

半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期3天,请尽快还款,否则将影响您的征信记录。”那一刻,心里“咯噔”一下,血压都高了,紧接着,第二天、第三天,类似的短信接连不断,甚至有时候连家人手机也收到类似内容,你开始怀疑:这算不算骚扰?他们有权这么发短信吗?这种催收方式到底合不合法?

这个问题在知乎上被问了上千次,有人说是“正常提醒”,有人怒斥是“变相威胁”,咱们就从法律角度,掰开了揉碎了,把这件事讲清楚。

首先得明确一点:贷款机构在你逾期后发送短信提醒,本身并不违法,但前提是——必须合法、适度、尊重隐私。

什么意思呢?举个例子,如果你借了钱没还,平台通过注册手机号发一条简洁明了的提醒:“您于X月X日借款XX元,现已逾期X天,请及时还款以免影响信用。”这种属于正常的履约提醒,完全合法,也符合合同约定。

但问题出在“度”上,很多人吐槽的不是提醒本身,而是那些带有恐吓、辱骂、频繁轰炸、甚至泄露个人信息的短信。

这些行为,就踩了法律红线。

根据《民法典》关于人格权和隐私权的规定,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权,你的手机号、借款信息、家庭关系,都属于敏感个人信息,不能随意使用或传播。

更关键的是,《互联网金融个人网络消费信贷贷后催收风控指引》(虽然不是法律,但被行业广泛遵循)明确要求:催收应以温和、理性方式进行,禁止使用威胁、侮辱性语言,禁止向无关第三方透露债务人信息,短信频率也应合理控制。

回到最初的问题:贷款逾期短信提醒合法吗?答案是——看怎么发,合规地发,合法;越界地发,违法。

以案说法:

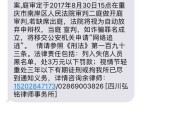

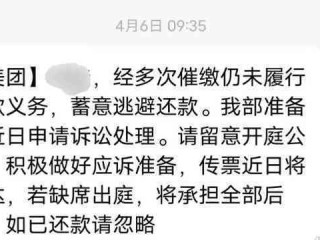

2022年,杭州一位李先生因疫情失业,信用卡和网贷共逾期两万余元,某平台连续两周每天给他发5-6条短信,内容包含“再不还钱就起诉你”“已通知你单位人事部门”等字样,甚至他妻子也收到了类似短信,李先生不堪其扰,将该平台诉至法院。

法院审理认为:平台虽有权催收,但频繁发送带有恐吓性质的信息,且将催收信息发送至非债务人亲属,构成对李先生及其家人的隐私权和生活安宁的侵犯,最终判决平台赔偿精神损害抚慰金3000元,并书面道歉。

这个案子很典型——催收可以有,但不能变成“精神压迫”。

法条链接:

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《民法典》第一千零三十三条

除法律另有规定或权利人明确同意外,任何组织或个人不得以电话、短信、即时通讯工具等方式侵扰他人的私人生活安宁。

《个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

《互联网金融逾期债务催收自律公约》第十条

催收人员不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式进行催收。

律师总结:

说到底,贷款逾期后收到短信提醒,是正常的合同履行监督机制,法律允许,也合情合理,但“提醒”不等于“骚扰”,更不能打着“催收”的旗号践踏他人尊严和隐私。

作为借款人,你要知道:

✅ 合理的短信提醒是正常的;

❌ 频繁轰炸、恐吓威胁、泄露信息,是违法的,你可以保留证据,投诉甚至起诉。

作为贷款机构,也要明白:

催收的目的是回款,不是制造恐慌,合法合规的催收,才能走得长远。

下次再收到那种让你心慌的短信,别慌,先看内容,再留证据,必要时拿起法律武器,欠债要还,但人格尊严,一分都不能少。

——这,才是法治社会应有的温度。

贷款逾期短信提醒合法吗?知乎上吵翻了,真相到底是什么?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 可能有些家长觉得,“棍棒底下出孝子”,孩子调皮捣蛋,我揍他两下怎么了?是,咱们当父母的都有望子成龙、望女成凤的心,有时候孩子实在不听话,气急了手重一点,可能自己也没多想,但您知道吗?这“打两下”的轻重...

嘿,大家好!我是你们的老朋友,一名从业多年的律师,今天咱们来聊聊一个挺有意思的话题:演员为什么不交社保?这问题听起来可能有点专业,但别担心,我会用大白话给大家掰扯清楚,演员这个职业啊,光鲜亮丽,背后却...

最近有不少朋友私信问我:“张律师,我昨天突然收到一条邮储银行发来的短信,说我的贷款已经逾期了,让我尽快还款,不然会影响征信……我心里一咯噔,但其实我只是晚了两天,真的有这么严重吗?” 说实话,这...

最近啊,有不少朋友碰到了网贷还不上,结果收到法院传票的事儿,一个个都愁眉苦脸的,其中问得最多的一个问题就是:“律师,我收到法院传票了,可是我真没钱还,或者我觉得对方利息太高了,我不想去,行不行啊?去了...

大家好,我是李律师,一名从业多年的专业律师,专注于金融借贷和债务纠纷领域,我想和大家聊聊一个很现实的问题:拍拍贷逾期1年怎么办?这听起来可能让人头疼,但别担心,我会用简单易懂的口语,帮你一步步分析,并...

半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期3天,请尽快还款,否则将影响您的征信记录...

点击复制推广网址:

下载海报: